生命保険金を離婚した前妻が受け取ると相続税が増えるかも?

夫が生命保険に加入する際には、妻を死亡保険金の受取人とすることが一般的です。離婚後に受取人を変更しないと、前妻が死亡保険金を受け取ることになります。

しかし、死亡保険金の受取人名義を前妻のまま放置していると、相続人が負担する相続税が増えてしまうことがあります。

今回は、離婚した元妻が死亡保険金を受け取ると、相続税額にどのような影響が及ぶのか解説します。

目次

1.民法上、生命保険金は受取人固有の財産

民法上、死亡保険金は、受取人の固有財産とされます。離婚後に元妻が受け取れば、死亡保険金は元妻の固有財産とされ、被相続人の相続財産とはならないため、遺産分割の対象とはなりません。

また、一定の法定相続人には、民法上認められた遺産の最低限の取得割合である「遺留分制度」がありますが、死亡保険金は相続財産ではないないため、遺留分を請求することもできません。

もっとも、保険金があまりにも高額だった場合や、前妻との結婚期間が短かった場合は、過去の判例で生命保険金を含めて遺産分割をやり直すことを認めていますが、これは稀なケースです。

2.相続税法上、生命保険金は「みなし相続財産」

一方で、相続税法上、死亡保険金は、相続人に相続で引き継ぐ他の財産と同じ経済効果を与えると考え、「みなし相続財産」として相続税の課税対象です。

前妻が生命保険金を受け取ったとしても、相続税法上は、死亡保険金が元妻に「遺贈(相続人以外が財産を引き継ぐこと)」されたとみなし、相続税の課税対象となります。

では、前妻が生命保険金を受け取ったことで相続税にどのような影響があるのかを見ていきましょう。

2-1.元妻が受け取ると生命保険金の非課税枠が使えない

生命保険に加入する目的は、被保険者が亡くなったときに、残された家族の生活が困らないようにすることです。死亡保険金に相続税を課してしまうと、本来の生命保険の目的から逸脱してしまいます。

そのため、死亡保険金には、次の非課税枠を設けて、死亡保険金には相続税が掛かり難い仕組みを取っています。

生命保険の非課税枠=500万円×法定相続人の数

例えば、被相続人に配偶者と子供2人の合計3人の法定相続人がいる場合には、死亡保険金は、1,500万円まで相続税が非課税になります。

しかし、相続人以外が死亡保険金の受取人になると、この非課税枠が使えず、受け取った全額が相続税の課税対象となります。

前妻が死亡保険金の受取人では、生命保険の非課税枠が使えないのです。

2-2.元妻は相続税の2割加算の対象者

また、相続税には2割加算という制度があり、以下に挙げる者以外が納税する場合には、算出した相続税に2割を加算します。

- 一親等の血族

- 配偶者

したがって、離婚した元妻が死亡保険金を受け取ると、元妻が支払う相続税は、2割加算の対象になってしまいます。

2-3.「みなし相続財産」の加算により相続人の相続税も高くなる

前述の通り、死亡保険金は、みなし相続財産として相続税の課税対象となり、相続税の計算上、被相続人の死亡保険金は、相続財産に組み込まれます。

相続財産が増えれば、相続税も増え、死亡保険金を受け取らない相続人にもその影響は及びます。

3.死亡保険金についての相続税シミュレーション

前妻が生命保険を受け取ると、どのように相続税の金額が変化するかを簡単に確認しましょう。

なお、実際の相続税の計算方法については、以下の記事で詳述しています。

3-1.死亡保険金がない場合

最初に、次の事例に沿って、死亡保険金を現在の被相続人の配偶者が受け取るケースの相続税をシミュレーションしてみましょう。

事例1.

- 相続人:配偶者、長男・次男の子供2人

- 死亡保険金以外相続財産額:1億円

- 遺産分割の方法:法定相続分で分割

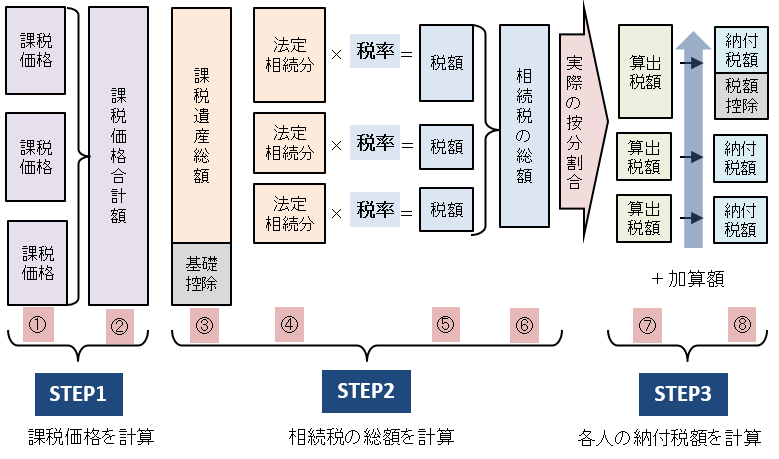

①課税遺産総額

1億円-基礎控除額(3,000万円+600万円×法定相続人3人)=5,200万円

②各人の法定相続分による遺産取得額

配偶者:5,200万円×法定相続分1/2=2,600万円

長男:5,200万円×法定相続分1/4=1,300万円

次男:5,200万円×法定相続分1/4=1,300万円

③相続税の総額

配偶者:2,600万円×15%ー50万円=340万円

長男:1,300万円×15%ー50万円=145万円

次男:1,300万円×15%ー50万円=145万円

合計 :630万円

⑤相続税の合計額を各人が実際に取得した割合で案分

配偶者:630万円×1/2=315万円円

長男 :630万円×1/4=157.5万円

次男 :630万円×1/4=157.5万円

④実際の相続税納付額

配偶者:配偶者の税額軽減内の金額のため0円

長男 :157.5万円

次男 :157.5万円

合計:315万円

3-2.死亡保険金を前妻が受け取る場合

次に上記と同じ前提に追加で、被相続人が生命保険に加入しており、死亡保険金の受取人である前妻が5,5000万円を受け取った場合の相続税をシミュレーションしてみます。

事例2.

- 相続人:配偶者と長男・次男の法定相続人3人

- 死亡保険金以外相続財産額:1億円

- 遺産分割の方法:法定相続分で分割

- 死亡保険金の額:5,500万円

- 死亡保険金の受取人:離婚した元配偶者

①課税遺産総額

(1億円+死亡保険金5,500万円)ー基礎控除額(3,000万円+600万円×法定相続人3人)=10,700万円

②各人の法定相続分による仮の遺産取得額

配偶者:10,700万円×法定相続分1/2=5,350万円

長男 :9,200万円×法定相続分1/4=2,675万円

次男 :9,200万円×法定相続分1/4=2,675万円

③相続税の総額

配偶者:5,350万円×30%ー700万円=905万円

長男:2,675万円×20%ー200万円=335万円

次男:2,675万円×20%ー200万円=335万円

合計:1,575万円

④相続税の合計額を各人が実際に取得した割合で案分(死亡保険金を含む)

配偶者:1,575万円×5,000/1億5,500万円=508万円

長男 :1,575万円×2,500/1億5,500万円=254万円

次男 :1,575万円×2,500/1億5,500万円=254万円

前妻 :1,575万円×5,500万円/1億5,500万円=558万8,000円

⑤実際の相続税納付額

配偶者 配偶者の税額軽減内の金額のため0円

長男 254万円

次男 254万円

前妻 558.8万円×1.2=670.5万円

合計 1,178.5万円

長男・次男の2人は、生命保険金を受け取っていないにもかかわらず、みなし相続財産として死亡保険金が増えるため、このケースで納める金額は、死亡保険金がない場合より、増加しています。

3-3.死亡保険金の受取人を法定相続人複数人に変更した場合

死亡保険金の受取人は契約後でも、被保険者の同意の上、変更することができます。

この場合には、前妻が受取人になるのと違い、生命保険の非課税枠が使えるのがメリットです。

最後に、以下の通り、法定相続人複数人に受取人の名義を変更した場合の相続税をシミュレーションしてみます。

事例3.

- 相続人:配偶者と長男・次男の法定相続人3人

- 死亡保険金以外相続財産額:1億円

- 遺産分割の方法:法定相続分で分割

- 死亡保険金の額:5,500万円

- 死亡保険金の受取人

現配偶者:2,750万円

長男:1,375万円

次男:1,375万円

①課税遺産総額

1億円+{死亡保険金5,500万円ー生命保険の非課税枠(500万円×法定相続人3人)}ー基礎控除額(3,000万円+600万円×法定相続人3人)=9,200万円

②各人の法定相続分による仮の遺産取得額

配偶者:9,200万円×法定相続分1/2=4,600万円

長男 :9,200万円×法定相続分1/4=2,300万円

次男 :9,200万円×法定相続分1/4=2,300万円

③相続税の総額

配偶者:4,600万円×20%ー200万円=720万円

長男:2,300万円×15%ー50万円=295万円

次男:2,300万円×15%ー50万円=295万円

合計:1,310万円

④各法定相続人ごとの死亡保険金の課税対象額

配偶者:2,750万円ー生命保険の非課税枠{2,750万円÷5,500万円×(500万円×法定相続人3人)}=2,000万円

長男:1,375万円ー生命保険の非課税枠{1,375万円÷5,500万円×(500万円×法定相続人3人)}=1,000万円

次男:1,375万円ー生命保険の非課税枠{1,375万円÷5,500万円×(500万円×法定相続人3人)}=1,000万円

合計:4,000万円

⑤相続税の合計額を各人が実際に取得した割合で案分(死亡保険金を含む)

配偶者:1,310万円×(5,000万円+2,000万円)/1億4,000万円=655万円

長男 :1,310万円×(2,500+1,000万円)/1億4,000万円=327万5,000円

次男 :1,310万円×(2,500+1,000万円)/1億4,000万円=327万5,000円

⑥実際の相続税納付額

配偶者 配偶者の税額軽減内の金額のため0円

長男 327.5万円

次男 327.5万円

合計 655万円

この場合にも、死亡保険金がみなし相続財産として増え、死亡保険金の受取人にもなっているため、当然に長男・次男の相続税額は増えます。

しかし、長男・次男とも、死亡保険金として1,375万円の現金を手にしており、327.5万円の相続税を支払えないことはないでしょう。また、相続税が増えたとしても、死亡保険金を1円も受け取れないよりは、納得できるのではないでしょうか。

配偶者を死亡保険金全額の受取人に設定し、通称配偶者控除として知られる「配偶者の税額軽減」を利用すれば、死亡保険金に対する相続税をゼロにすることも可能なケースもあります。

ただし、二次相続までを含めて考えると、配偶者の税額軽減の利用が却って、相続税の合計額を高額にしてしまうことがあります。

相続税に強い税理士に資産を細かく分析してもらい、相続税をシミュレーションしてもらうことが重要です。

まとめ

前妻が死亡保険金を受け取ると、相続人は死亡保険金を受け取ることができないにもかかわらず、相続税の負担額が大きくなるという理不尽なことになりかねません。

そうならないためにも、生命保険金の被保険者は離婚したときに受取人を変更するか、解約することをお勧めします。

誰がいくら遺産を受け取れば、相続税の節税に繋がるかが気になる方は、相続税に強い税理士にご相談ください。

税理士相談Cafe編集部