関連記事死因贈与の相続税について徹底解説

死因贈与は、生前に贈与者と受贈者の間で契約を結び、贈与者が亡くなった後にその効力が発揮されます。死因贈与があった場合…[続きを読む]

相続税が課税される相続人は、2015年に基礎控除額の減額により課税対象者が倍となって以降も増加傾向にあります。 自分は関係ないと思っていても、実は課税対象となっているかもしれません。

今回は、相続税申告と納税についての基本をわかりやすく解説します。相続税の大枠を知ることで、いざという時に焦ることがないようにしましょう。

目次

最初に、相続税と申告について簡単に説明しておきましょう。

相続税とは、亡くなった人の財産を相続や死因贈与、遺贈によって承継した場合に、承継する財産の金額に応じて課される税金で、財産を受け取った相続人・受贈者(贈与を受けた人)・受遺者(遺贈を受けた人)が納めなければなりません。

では、なぜ相続税を納付しなければならないのでしょうか?

相続税は、「富の再分配」という考え方の下に徴収されています。国が一定額以上の財産を相続した人達から税金を徴収し、それを社会に還元するという考え方です。

相続では亡くなった人のことを「被相続人」、財産を受け取った人を「相続人」といいます。

相続税申告は、申告書に相続財産の金額や相続税の計算経緯などを記載し、税務署に提出します。「こういった財産を相続したので、相続税をこれだけ納めます」、というのが相続税申告です。

申告するのは納税者となる相続人です。通常、相続人が複数いる場合は、相続人全員がまとめて一緒に申告します。ただし、連絡が取れないなど特別な事情があれば別々に申告することも可能です。

次に、相続税申告の基礎知識について解説します。

相続税申告をしなければならないのは、法定相続人ですが、民法の法定相続人の数え方とは少し異なります。

そこで、相続税における法定相続人の数え方について簡単にルールを挙げておきます。

例えば配偶者と実子1人と養子2人がおり、実子が相続放棄をした場合、相続税の考え方では、配偶者と実子1人と養子1人まで法定相続人として数えることができ、実子の相続放棄はなかったものとして扱うので、法定相続人は合計3人ということになり、4800万円が基礎控除額となります。

相続税申告をするのは相続人ですが、すべての相続人がしなければならないわけではありません。相続税申告をしなければならないのは、次の相続人になります。

すべての相続人に相続税の基礎控除額が設けられており、その金額に達するまでは相続税がかからないようになっています。

配偶者控除や小規模宅地等の特例の適用を受けない限り、相続した財産の総額が基礎控除額以下であれば申告は不要です。

また、相続税には、税額を軽減してくれる特例も色々あります。「相続税申告の義務を負う相続人」で触れた「配偶者の税額軽減」と小規模宅地等の特例について少し説明しておきましょう。

配偶者の税額軽減は被相続人戸籍上の配偶者にのみに適用される制度で、以下いずれか多い金額までは、相続税がかかりません。

小規模宅地等の特例は、一定要件に該当する土地について、その評価額を大きく減額してもらえる制度です。

小規模宅地等の特例について詳しくは、以下の関連記事をご覧になってください。

いずれの制度も相続税申告をすることが適用要件の1つとなっています。特例の適用で相続税がかからないとしても、相続税0円での申告の必要があるので注意しましょう。

自分に相続税申告が必要かどうかの判断は、まず相続財産総額が基礎控除額以下であるかどうかを知ることからスタートします。

基礎控除額を超える場合には申告が必要、基礎控除額以下である場合には、配偶者の税額軽減、小規模宅地等の特例の適用を受けるのかどうかで判断することになります。

債務控除では、借入金や未払いの租税公課など、相続人が引き継ぐものを「総遺産額」から控除することができます。

葬儀費用などは債務控除の対象となり、香典返戻費用、墓地・墓碑の購入費用や、不動産の名義変更のための相続登記費用、相続財産の管理費用、遺言執行者に対する報酬といった遺言執行費用は対象外となります。

相続税の申告と納税は、相続開始があったことを知った日の翌日から10カ月の期間内に、提出する必要があります(相続税法第27条)。提出期限が土日・祝日等の場合は、翌日が提出期限となります。

例えば、相続開始があったことを知った日が1月20日だった場合の申告期限は11月20日となります。

もし20日が土日祝日の場合には、申告期限は翌日にずれます。20日(土)であったとしたら、申告期限は22日(月)ということになります。

相続開始があったことを知った日とは、被相続人死亡の日と捉えてもらって問題ありません。

海外旅行に行っていて連絡が取れず、日本に戻って死亡を知ったとしても、基本的には被相続人死亡日となります。死亡日と異なると認められる場合は稀です。

相続税の申告書は、被相続人の死亡時の住所地を管轄する税務署長に提出します。「相続人」の住所地ではありません。

相続税の納税は、以下の方法を利用することができます。

詳しい納付方法やメリット・デメリットについては、以下の関連記事をご確認ください。

現金一括納付が原則ですが、特別な事情があり税務署に認められた場合には、延納または物納という納税方法もあります。

「1-2. 相続税申告とは」で述べた通り、相続人が別々に相続税を申告し、納付することは可能です。

しかし、相続人には、連帯納付義務があり、他に同じ被相続人から財産を相続した相続人がいる場合に、相続税を納めない相続人がいれば、滞納している相続税額を、連帯して納付しなければならず、最悪、財産を差し押さえられてしまう可能性もあるので、注意しなければなりません。

申告しないまま申告期限を過ぎてしまった場合には、利息と罰金の意味合いで延滞税や加算税がかかります。

相続財産を分ける話し合い(遺産分割協議)が進まないなどの理由があっても、問答無用に申告期限は近づいてきます。 その場合にはとりあえず未分割の状態で概算の申告納税をするなどの対策があるので、申告期限に間に合わなそうなときは、迷わず税理士に相談しましょう。

では、ここまで解説した基本的なことを整理しておきましょう。

| 相続税の申告が必要な人 | 相続財産の総額が基礎控除額を超える場合、財産を取得した相続人全員 (相続財産総額が基礎控除額以下であれば申告不要) |

|---|---|

| 配偶者の税額軽減の適用を受ける配偶者 (相続財産総額が基礎控除額以下でも申告必要) | |

| 小規模宅地等の特例の適用を受ける者 (相続財産総額が基礎控除額以下でも申告必要) | |

| 相続税の申告期限 | 相続の発生を知った日の翌日から10ヶ月以内 |

| 相続税の申告書の提出先 | 被相続人の死亡時の住所地を管轄する税務署長 |

| 納税方法 | 原則:現金一括払い 例外:税務署に認められた場合、延納・物納が可能 |

| 申告期限を過ぎた場合のペナルティ | 延滞税や加算税がかかる |

次に、相続税申告の流れを簡単に解説しておきます。

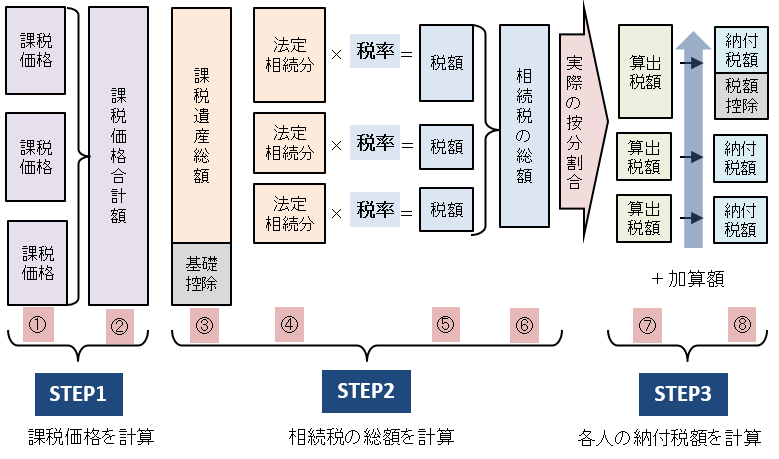

相続財産総額から課税価格の合計を計算します。 相続財産総額=課税価格合計ではありません。小規模宅地等の特例などの適用により、評価額の減額などがあるからです。

そして課税価格の合計から基礎控除額が差し引かれ、相続税の総額が算出されます。

それを実際の遺産分割の割合で按分し、各相続人に相続税額が割り振られ、そこから各相続人の税額控除などを加減算し、最終的な相続税額が計算されます。

難しい用語ばかりが並び、なかなか理解が難しいところですが、そこまで気にしなくても結構です。

税理士に依頼すればすべて行ってもらえますし、自分で申告する場合でも、税務署などに確認しながら申告書を作成することができます。

問題は、スケジュールです。ここまでのことを相続開始から10ヶ月以内に行わなければなりません。相続人は、相続税申告以外にも、各種の届け出や相続した不動産や銀行口座の名義変更などやらなければならないことが山ほどあります。

スケジュールには、さほど余裕がないと考えていただいたほうがいいでしょう。

相続税申告書には多くの別表と必要書類があります。基本的なものを列挙します。

相続税の申告書は、第1表から第15表までありますが、15種類すべてが必要になるケースは少なく、通常は一部を利用します。

今回は一般的に必要とされる表を抜き出して解説します。

| 表名 | 表題名 | 説明 |

| 第1表 | 相続税の申告書 | 相続税申告書のメインとなるページです。第2表以降で計算される金額がここに集約されています。 |

| 第2表 | 相続税の総額の計算書 | 相続税の総額を計算する計算書です。 |

| 第5表 | 配偶者の税額軽減額の計算書 | 配偶者の税額軽減の適用を受ける人が使います。 |

| 第6表 | 未成年者控除額・障害者控除額の計算書 | 未成年者控除・障害者控除の適用を受ける人が使います。 |

| 第9表 | 生命保険金などの明細書 | 相続や遺贈によって取得したとみなされる保険金額を記入する明細書です。 |

| 第10表 | 退職手当金などの明細書 | 相続や遺贈によって取得したとみなされる退職手当金の額を記入する明細書です。 |

| 第11表 | 小規模宅地等についての課税価格の計算明細書 | 小規模宅地等の特例の適用を受ける人が使います。 |

| 第13表 | 債務及び葬式費用の明細書 | 債務や葬儀費用について負担する人の氏名と金額を記入する明細書です。 |

申告書様式は以下のサイトから取得できます。

【参考外部サイト】相続税の申告書等の様式一覧(令和2年分用)

また、申告書の書き方については、是非、次の記事を参考にしてみてください。

相続税申告書には身分を証明するものなど多くの添付書類が必要になります。

必要な書類は、相続財産の種類やどの特例の適用を受けるかなどによって変わってきます。

例えば、相続財産に預貯金がある場合は、過去3年分の被相続人・家族全員分の通帳のコピーなどが必要となります。

ここでは多くのケースで必要となる添付書類を列挙します。

| 書類名 | 誰の | コピー |

|---|---|---|

| 出生から死亡までの連続した戸籍謄本 | 被相続人 | 〇 |

| 住民票の除票 | × | |

| 身分証明書 | 〇 | |

| 略歴(各自作成) | 〇 | |

| 戸籍謄本 | 相続人全員 | 〇 |

| 住民票 | × | |

| 印鑑証明書 | × | |

| 相続関係説明図 | 〇 | |

| 戸籍の附票 | 相続時精算課税適用者 | × |

| 遺言書・遺産分割協議書 | - | 〇 |

【参考外部サイト】(参考)相続税の申告の際に提出していただく主な書類|国税庁

また、こちらの添付書類のチェックリストが付いた記事も詳しく解説しているので、是非ご一読ください。

相続税申告は他の税金に比べて税務調査が入りやすく、国税庁が公表している2014年分の税務調査実績では、相続税申告者の20%以上、実に5人に1人の確率で税務調査が入っています。

調査の可能性が高いのは、申告後1年から1年半後、三回忌が終わる頃です。

調査の結果、申告書に不備が見つかった場合には、不足していた相続税を追加で納めることになり、更に上記1-7の解説と同様、延滞税や加算税のペナルティも課されます。

相続した財産に不動産などがあれば、相続税を計算するために評価額を算出をしなければなりません。

不動産の評価については税理士によっても異なるため、専門知識のない方が行うと、後々、大きな追徴税がかかってしまう可能性があります。

相続人の税負担を軽くするために設けられている各種特例制度ですが、上手に利用しなければ、逆に損失となってしまうことがあります。

税理士は可能な限り相続税が最小となるように申告書を作成してくれます。被相続人の生前から相談をしていれば、更に節税効果が高くなる可能性が高まります。

税理士に依頼すると報酬が発生しますが、それを上回る節税効果が期待できます。

税務調査が入る場合、その場に税理士がいるのといないのとでは、心強さは雲泥の差です。

また、税理士が関与していない相続税申告については、関与している申告よりも税務調査が入る確率が上がります。

相続には、相続税申告以外にもやるべきことが山ほどあります。

相続税申告は税理士に丸投げすることで、時間を有効に利用することができます。

複数の相続人のうちの1人が作成した申告書では、「間違っているのでは?」、「自分に有利な計算をしているのでは?」などと、余計な疑念を持たれることがあります。

税理士という確実かつ公平な立場の人間が介入することで、相続手続きをスムーズに進めることができます。

相続後、相続人には様々な手続きをしなければならず、多忙なことはわかります。しかし、相続税申告の依頼は、なるべき早めに、できれば相続開始から2ヶ月以内に済ませましょう。相続放棄は、自分のために相続があったことを知った日から3ヶ月以内です(民法915条1項)。少なくとも、相続放棄の期限より1ヶ月程度のリードタイムが必要です。

相続税の申告書作成には、それだけ時間がかかるのです。

税理士への依頼は早いに越したことはありません。被相続人の生前に、相続税対策から相談できれば理想的です。

相続税申告と納税について、簡単に解説しました。 ポイントは税理士への依頼です。

相続税の仕組みは複雑であり、専門知識のない方が間違いのない申告納税をすることは不可能に等しいことです。 「相続税申告=税理士」くらいのイメージを持っておきましょう。