相続税における土地の評価方法:路線価方式と倍率方式 | 相続税理士相談Cafe

相続税や贈与税では、土地の評価額は売買金額ではなく相続税評価額と呼ばれる特殊な計算方法によって決まります。ここでは、…[続きを読む]

路線価方式は宅地の相続税評価方法の1つですが、路線価には、画地補正という土地の形状や奥行、法律上の利用制限などによって路線価を調整する画地補正率が定められています。

この画地補正をすることで、適正な土地の相続税評価を行うことができます。

ここでは、いくつかの相続税路線価の画地補正を取り上げ、土地の評価額の計算方法を事例を使って解説します。

目次

宅地の一方のみが道路に面している土地は、奥行きが長すぎると、道路から離れた部分の利用効率が悪くなるので、土地の評価額は低くなるはずです。また、奥行きが短すぎても利用しにくくなり、土地の評価額は低くなるはずです。

そこでこういった土地では、奥行距離に応じた「奥行価格補正率」を用いて、土地の評価額を減額します。

まずは路線価を用いて1㎡当たりの評価額を算出し、それに対して宅地の地積(面積)をかけることで宅地全体の評価額を求めます。一つの路線にのみ面している宅地評価の計算式は以下の通りです。

なお、路線価の計算方法について詳細は、以下の記事を参考にしてください。

奥行価格補正率は、繁華街・住宅・工場などの地区区分によって異なります。奥行価格補正率は次の表のとおりです。

奥行価格補正率表(平成30年分以降用)

| ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・併用住宅地区 | 普通住宅地区 | 中小工場地区 | 大工場地区 | |

|---|---|---|---|---|---|---|---|

| 4m未満 | 0.80 | 0.90 | 0.90 | 0.90 | 0.90 | 0.85 | 0.85 |

| 4m以上6m未満 | 0.92 | 0.92 | 0.92 | 0.92 | 0.90 | 0.90 | |

| 6 m以上8m未満 | 0.84 | 0.94 | 0.95 | 0.95 | 0.95 | 0.93 | 0.93 |

| 8m以上 10m未満 | 0.88 | 0.96 | 0.97 | 0.97 | 0.97 | 0.95 | 0.95 |

| 10m以上 12m未満 | 0.90 | 0.98 | 0.99 | 0.99 | 1.00 | 0.96 | 0.96 |

| 12m以上14m未満 | 0.91 | 0.99 | 1.00 | 1.00 | 0.97 | 0.97 | |

| 14m以上16m未満 | 0.92 | 1.00 | 0.98 | 0.98 | |||

| 16m以上20m未満 | 0.93 | 0.99 | 0.99 | ||||

| 20m以上24m未満 | 0.94 | 1.00 | 1.00 | ||||

| 24m以上28m未満 | 0.95 | ||||||

| 28m以上32m未満 | 0.96 | 0.95 | |||||

| 32m以上36m未満 | 0.97 | 0.96 | 0.97 | 0.93 | |||

| 36m以上40m未満 | 0.98 | 0.94 | 0.95 | 0.92 | |||

| 40m以上44m未満 | 0.99 | 0.92 | 0.93 | 0.91 | |||

| 44m以上48m未満 | 1.00 | 0.90 | 0.91 | 0.90 | |||

| 48m以上52m未満 | 0.99 | 0.88 | 0.89 | 0.89 | |||

| 52m以上56m未満 | 0.98 | 0.87 | 0.88 | 0.88 | |||

| 56m以上60m未満 | 0.97 | 0.86 | 0.87 | 0.87 | |||

| 60m以上64m未満 | 0.96 | 0.85 | 0.86 | 0.86 | 0.99 | ||

| 64m以上68m未満 | 0.95 | 0.84 | 0.85 | 0.85 | 0.98 | ||

| 68m以上72m未満 | 0.94 | 0.83 | 0.84 | 0.84 | 0.97 | ||

| 72m以上76m未満 | 0.93 | 0.82 | 0.83 | 0.83 | 0.96 | ||

| 76m以上80m未満 | 0.92 | 0.81 | 0.82 | ||||

| 80m以上84m未満 | 0.90 | 0.80 | 0.81 | 0.82 | 0.93 | ||

| 84m以上88m未満 | 0.88 | 0.80 | |||||

| 88m以上92m未満 | 0.86 | 0.81 | 0.90 | ||||

| 92m以上96m未満 | 0.84 | ||||||

| 96m 以上100m未満 | 0.97 | 0.82 | |||||

| 100m以上 | 0.95 | 0.80 | 0.80 |

奥行価格補正率表をはじめとする各種の補正率表は、国税庁のホームページに掲載されています。

【参考外部サイト】奥行価格補正率表|国税庁

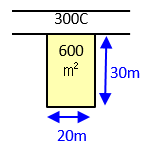

次の事例を使って実際に、奥行価格補正率を使用して土地の評価額を計算してみましょう。

土地の評価額は、次の計算の通り、176,400千円となります。

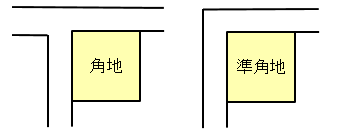

2つの道路に面している土地は、利便性が良く土地の評価額は高くなるはずです。

このような土地には図のように、「角地」と「準角地」(一つの道路が折れ曲がってその内側に土地が面している場合)の2種類があります。角地のほうが、準角地より利便性が高いので、高い評価になります。

一方の道路のみに面している場合の路線価に、それぞれの土地に応じた「側方路線影響加算率」を用いて、土地の評価額を増額します。宅地評価の計算式は以下の通りです。

1㎡当たりの評価額=(正面路線価×奥行価格補正率)+(側方路線価×奥行価格補正率×側方路線影響加算率)

土地の評価額=1㎡当たりの評価額 × 地積

2つの道路のうちどちらが正面であるかは、面している2つの路線価にそれぞれ奥行価格補正率を乗じて価格が高い方を正面路線価として扱います。

側方路線影響加算率は、繁華街・住宅・工場などの地区区分、および、角地か準角地かによって異なります。側方路線影響加算率は次の表の通りです。

側方路線影響加算率表(平成19年分以降用)

| 角地の場合 | 準角地の場合 | |

|---|---|---|

| ビル街地区 | 0.07 | 0.03 |

| 高度商業地区 繁華街地区 | 0.10 | 0.05 |

| 普通商業・併用住宅地区 | 0.08 | 0.04 |

| 普通住宅地区 中小工場地区 | 0.03 | 0.02 |

| 大工場地区 | 0.02 | 0.01 |

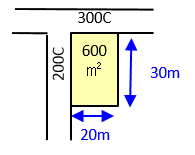

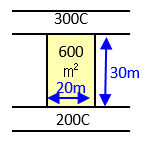

それでは、次の事例を使い、実際に側方路線影響加算率を使って土地の評価額を計算してみましょう。

まず、正面の判定を行います。それぞれの路線価×奥行価格補正率を計算して、いずれか高いほうが正面路線価となります。

300千円 × 0.98 = 294千円

200千円 × 1.00 = 200千円294千円>200千円 → 300千円が正面路線価

高い方の300千円の正面路線価を使い、土地の評価額を計算します。

1㎡当たりの評価額

(300千円×0.98)+(200千円×1.00×0.03) = 300千円土地の評価額

300千円 × 600㎡ = 180,000千円

2つの道路に面している土地は、利便性が良く土地の評価額は高くなるはずです。

一方の道路のみに面している場合の路線価に、「二方路線影響加算率」を用いて、土地の評価額を増額します。宅地評価の計算式は以下の通りです。

1㎡当たりの評価額 =(正面路線価 × 奥行価格補正率)+(裏面路線価 × 奥行価格補正率× 二方路線影響加算率)

土地の評価額 =1㎡当たりの評価額 × 地積

2つの道路のうちどちらが正面であるかは、面している2つの路線価が高い方を正面路線価として扱います。

二方路線影響加算率は、繁華街・住宅・工場などの地区区分によって異なりますが、普通住宅地区の二方路線影響加算率は次の表のとおりです。

二方路線影響加算率表(平成19年分以降用)

| 地区区分 | 加算率 |

|---|---|

| ビル街地区 | 0.03 |

| 高度商業地区 繁華街地区 | 0.07 |

| 普通商業・併用住宅地区 | 0.05 |

| 普通住宅地区 中小工場地区 大工場地区 | 0.02 |

同様に、以下の事例を使って、二方路線影響加算率を使って、土地の評価額を計算してみます。

まず、正面の判定を行います。それぞれの路線価のいずれか高いほうが正面路線価となります。

300千円 > 200千円 → 300千円が正面路線価

高い方の正面路線価300千円を使い、土地の評価額を計算します。

1㎡当たりの評価額

(300千円×0.98)+(200千円×0.98×0.02) = 297.92千円

土地の評価額

297.92千円 × 600㎡ = 178,752千円

ここまで、3つの画地補正率を使用した土地の評価額の計算例をご紹介しました。画地補正率を使用した土地評価の考え方については、ご理解いただけたかと思います。

しかし、画地補正率にはこれ以外にも多くの種類があり、土地の評価については、専門家によっても意見が分かれることがあります。

土地を含めた相続財産全体の節税対策のためにも、相続税に精通した税理士にご相談いただくことをお勧めいたします。