相続アドバイザー2級試験と事業承継アドバイザー3級試験が新設!

目次

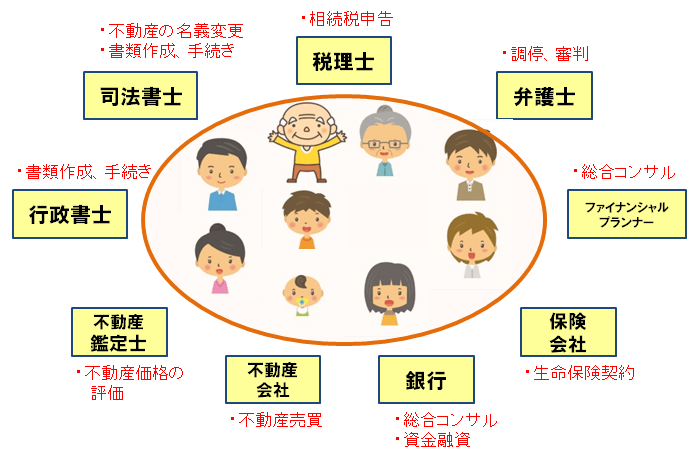

相続アドバイザー2級の試験の概要

2014年3月より実施されてきた相続アドバイザー3級試験は既に40,000名もの人が受験しており、そのニーズは高まっています。この相続アドバイザー3級試験の上級試験として、新しく相続アドバイザー2級試験が新設されました。最初の試験実施予定は来年、2017年3月になります。

新設された試験のため詳細まで述べることはできませんが、相続アドバイザー2級試験について、まずは概要をご紹介します。

<相続アドバイザー2級試験要項>

出題形式

四答択一式 25問(各2点)

記述式 5題(各10点)

科目構成

Ⅰ 相続知識

相続の開始と手続期限/相続人の範囲と順位・相続欠格と廃除/相続と遺贈/相続の限定承認・放棄

調停・審判による分割/遺言の効力・種類・要件・内容変更等/遺言書の取り扱い/戸籍/相続に関する登記手続

課税・非課税財産/債務控除および葬式費用/相続税申告書の提出と納税

Ⅱ 相続対策

資産の状況把握/遺産分割/遺贈/相続財産の評価方法(小規模宅地等の特例)

相続税の計算/相続税対策/納税資金対策/贈与税の知識/生前贈与による相続対策/二次相続

遺言信託/成年後見制度(法定後見制度、任意後見制度)の活用/資産活用による相続対策

保険活用による相続対策

Ⅲ 相続アドバイス

相続アドバイスをする際のコンプライアンス/遺産分割アドバイス/相続人不存在

専門家とのネットワーク連携/リタイアメントプラン二ング/遺言書の作成/遺産整理

相続トラブルの防止策

Ⅳ 相続手続

相続発生時の確認事項/相続預金の照会/預金者等の死亡確認方法と相続人への払い戻し方法

未分割時の葬儀費用の払い戻要求の対応/遺産の相続手続き/債務の承認手続/担保・保証取引

債務保証人が死亡した場合・外国籍の人の相続対応/通帳・貸金庫等の取扱い/相続手続必要書類

合格基準

満点の60%以上(試験委員会にて最終決定)

試験時間

180分

受験料

6,480円

相続アドバイザー2級試験の特徴

まず、相続アドバイザー試験は3級でも2級でも金融機関職員向けの内容のため、一般的な相続に関する知識に加えて、相続時の預金の照会や払い戻しなどの金融機関での手続きについても出題されることがポイントです。

四答択一式は相続アドバイザー3級と同じ形式ですが、試験の内容は3級より細かい内容が出題されてきます。特に、「相続アドバイス」のテーマは3級にはない内容です。相続アドバイスのテーマでは、専門家の立場としての視点と具体的なプランニングが問われます。よって、実際に相続アドバイザーになった場合を想定して、どのように遺産分割に対するアドバイスを行い、弁護士や税理士などの専門家とネットワークを結び、連携していくかということまで問われるということです。単なる知識だけでは対応できず、実際の知識を実務にどう生かすかを考えた試験対策が必要となるので、相続の実務書にも目を通す必要があるでしょう。

また、四答択一式以外に、相続の事例に対する対応策を記述式で答える出題もされます。具体的には、サンプル問題として、配偶者に対する贈与税の算定と「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税の特例」について、記述せよという問題が出ています。

この問題に関しては、特例の内容と、特例を受けるための要件について述べさせるというところまで要求されています。よって、試験対策としては、4択択一対策を中心としつつ、重要な制度については、解説を読み込み、制度を理解して説明できるレベルまで上げていく必要があるでしょう。

今までの試験ですと、税務2級という科目がありますが、この試験でも記述式の問題が出題されており、相続アドバイザー2級においても、参考となるでしょう。

試験は来年2017年とまだ先であり、テキストも今年2016年11月に発売予定となっています。相続に対する知識と見解を広げるためにも、相続アドバイザー3級を取得された方は、相続アドバイザー2級に挑戦されてみてはいかがでしょうか。

相続アドバイザー2級のサンプル問題

新設試験のため出題事例はまだありませんが、銀行業務検定協会から出されているサンプル問題を紹介します。

2級で新たに導入される記述式問題をとりあげます。

(注:銀行業務検定協会より認可を得て掲載しております。)

次の事例にもとづいて,〔問1〕に答えてください。

甲銀行取引先の山田正一さんが死亡した。すでに配偶者は死亡しており,相続人は正一さんの長男の健一さんと長女の良子さんの2人であったが,甲銀行の預金はすべて健一さんに相続させる旨の自筆証書遺言が残されていた。この自筆証書遺言は被相続人正一さんの自筆であり,日付・署名も自書されており、押印もなされていた。また、検認手続もすでに済んいた。

〔預貯金の払戻し〕

〔問1〕仮に甲銀行が山田正一さんの遺言有無を知らない段階で,相続人の1人である良子さんから「遺産分割協議を行わないので,私の法定相続分の限度で相続預金を払い戻してほしい」との請求があった場合,担当者はどのように対応するべきであるかについて、簡潔に述べてください。

解答例は以下になります。

判例をもとにして説得力のある文章となっています。文章の長さもある程度長く業務を熟知していないとなかなか書けないレベルの文章です。

実際にここまでのレベルの回答を要求されるかはわかりませんが、付け焼き刃的な知識では解答できず、相続に関する各種法律や手続き方法について、すぐに説明できるくらいの訓練をしておく必要がありそうです。他、相続税・贈与税の計算をさせる問題も予想されます。計算方法についても単に理解しているだけでなく、実際に間違いなく計算できる必要があります。

事業承継アドバイザー3級の試験の概要

相続アドバイザー2級試験と並び、新たに事業承継アドバイザー3級が新設されました。最初の試験実施予定は来年、2016年10月になります。

企業経営者の高齢化が進んでおり,会社における事業承継の問題は社会問題化しています。よって、金融機関では、昨今、事業承継に関するアドバイス業務が増えてきています。

事業承継アドバイザー3級試験では、事業承継に関する情報の収集、整理を行い、事業承継の手法を理解することを目的としています。

<事業承継アドバイザー3級試験要項>

出題形式

四答択一式 25問(各2点)

事例付四答択一式 5事例 10問(各2点)

記述式 3題(各10点)

科目構成

事業承継の基本知識(事業承継対策の基本と必要性/各種の承継方法の概要等)

事業承継と金融実務(取引先の現状把握と課題の認識/承継方法の決定と計画の立案/各承継方法共通の基本知識/親族内承継に関わる基本知識/親族外承継(従業員)に関わる基本知識/親族外承継(第三者)に関わる基本知識/M&Aの基本知識/廃業等)

その他関連知識等(他の機関等の事業承継関連の制度等/事業承継に関わるコンプライアンス等)

合格基準

満点の60%以上(試験委員会にて最終決定)

試験時間

180分

受験料

6,480円

事業承継アドバイザー3級試験の特徴

事業承継アドバイザー3級試験は、相続の資格で注目されている相続アドバイザー試験と同じく金融機関の職員向けの内容です。

事業承継では個人の相続よりも大きな金額が動くことが多く、株式買い取り資金の融資など金融機関が協力するケースが多くあります。事業は誰に引きつけば良いか、具体的にどんな手順を踏めばよいのか、複数の選択肢があるとしたらそれぞれのメリット/デメリットは何かなど、金融のプロとして適切なアドバイスをすることが求められています。

相続アドバイザー2級と同じく記述式問題もあります。具体的には、サンプル問題として、会社の事業承継のテーマで、後継者に長男がいるがベテランの社員に承継させたいという問題が出されています。このようなケースとして、承継させたい社員は会社を買い取る必要があるが、資金ニーズとして銀行のサポートがどこまでできるかというところまで問われています。

よって、相続アドバイザー2級と同じく、専門家として資金計画のプランニングを立てられるレベルまで試験対策としての学習を行う必要があります。

事業承継アドバイザー3級のサンプル問題

新設試験のため出題事例はまだありませんが、銀行業務検定協会から出されているサンプル問題を紹介します。

四答択一式から一つとりあげます。

(注:銀行業務検定協会より認可を得て掲載しております。)

〔問〕M&Aの手法ひとつである株式譲渡について適切でないものは次のうちどれですか

(1) 株式譲渡とは,企業のオーナ経営者が所有している発行済株式を譲受企業に譲渡する方法である。

(2) 株式譲渡のメリットとして,原則として、手続が比較的簡便なことや、譲渡会社の債権・債務や許認可等がそのまま存続することなどが挙げられる。

(3) 株式譲渡は,譲渡企業に反抗的な株主がいる場合や、事業の一部を譲渡したい場合には不向きである

(4) 株式譲渡をした場合,譲渡会社の従業員は労働契約承継法により、譲渡前の労働契約が承継される。

正解は(4)です。M&Aに関して各種手法の知識が問われていることがわかります。ときには、会社法や労働法など企業経営に関わる知識も必要になってきます。

事例式四答択一式では、株式評価額の計算問題も出題が予想されます。相続アドバイザー2級と同じく、具体的な計算にも慣れておく必要があります。

税理士相談Cafe編集部