子供・孫への教育資金贈与が1500万円まで非課税に【2023年版】

祖父母や父母から子供や孫へ、教育のための資金を一括で贈与した場合、最大1,500万円まで贈与税が非課税になります。制…[続きを読む]

今回は、2014年3月から、新しくできた相続アドバイザー3級の試験について、ご紹介します。

【出典】銀行業務検定協会HP

目次

相続アドバイザー3級は、銀行業務検定協会が主催する試験で、2014年3月から開始されました。

初回の受験者が1万人に達するほどの人気を集めているほどの、注目されている試験です。

試験時間は150分で、四択一形式になっており、合格ラインは、60%となっています。

しかし、昨年の10月に出題された試験は、難易度が高くなっており、合格率が24.59%で、合格ラインも50%に引き下げられたほどです。

よって、受験するからには、3級といえども、周到な準備が必要であるといえます。

平成27年1月より相続税法が改正され、基礎控除の金額が引き下げられ、首都圏を中心に相続税の課税対象となる方の増加が見込まれています。

民法の規定や相続税の計算の方法、遺言の書き方は、相続に関する本やセミナー等でも学ぶことが可能です。

しかし、相続開始後の実際のケースで、被相続人の銀行口座の解約方法や被相続人の不動産を承継して、相続登記する際の具体的な手続きは、実際に習得できません。

よって、特に自分の相続準備をしたい人は、財産を引き継いでもらう相続人に対して、相続開始後の手続きを知リ、伝えるべきでしょう。

また、銀行や税理士などで、自分の顧客から、相続の相談を受けた場合に、中立的な立場でアドバイスするケースも増えてくるでしょう。

相続の知識を、中立的な立場で勉強できる機会は、あまりないといえます。

今までの相続に関する試験といえば、税理士の相続税法があります。ただし、この試験は、難易度が高すぎます。

そして、FPの試験もありますが、FPは全部で6科目あり、相続以外の科目の負担が大変です。

よって、相続アドバイザー3級は、相続に関してのみ集中でき、広く浅く、一般的な相続の知識を習得できます。

また、相続アドバイザー試験は銀行業務を想定して出題されます。よって、民法や相続税法以外に、細かい手続きについても学習できます。

例えば、被相続人が亡くなった場合に、葬儀代が緊急に必要になります。その時に、相続人の1人が銀行の窓口で被相続人の口座からお金を引き出そうとした場合に、銀行はその引き出しに応じるかという問題です。

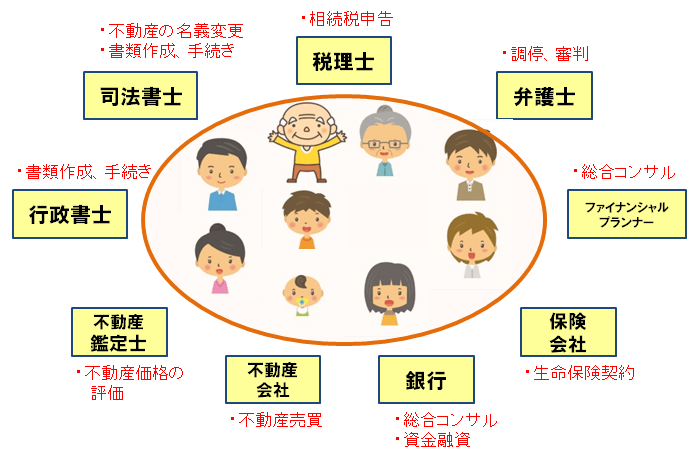

相続アドバイザー3級は、主に相続関連業務を扱うFPや税理士、司法書士、銀行、証券、保険会社勤務の方に、有効といえます。

さらに、自分や家族の相続準備が必要な個人の方にも有効です。

なぜなら、自分が銀行や不動産会社から相続対策のアドバイスを受ける場合でも、相続アドバイザー3級の資格があれば、中立的な立場で対策を考え、専門家の提案に対して、冷静な判断が下せるからです。

相続対策は、特別な資産家のための問題ではないです。スムーズに遺産相続を行うためにも、相続アドバイザー3級は実践的な資格なので、受験を検討されてみてください。

相続アドバイザー3級は、銀行業務検定協会が主催する試験です。

問題数は50問で、択一式であり、出題項目としては、相続の基礎知識20問、相続と金融実務15問、その他周辺知識5問、事例付四答択一式10問に分かれます。

具体的な内容は、以下のようになります。

相続の基礎知識は、相続人と相続分、遺産分割協議と遺言、相続税等の3つの項目に分かれます。

相続人と相続分は、相続する人と相続分に関しての知識が問われます。

次に、遺産分割協議と遺言は、遺産分割協議の方法や遺言に関する手続に関しての知識が問われます。

そして、相続税等は、事例が与えられて、相続税の計算と申告手続きに関しての知識が問われます。

相続と金融実務は、手続関連、預金関連、各種取引、融資関連の4つの項目に分かれます。

手続関連は、相続手続きに必要な書類、名義変更手続きの知識が問われます。

預金関連は、相続する預金の取り扱いに関しての知識が問われます。

各種取引と融資関連は、貸金庫や融資、保証人に関しての相続の知識が問われます。

銀行業務検定協会の主催らしく、銀行預金に絡めた相続の知識が問われています。

その他周辺知識は、コンプライアンスや遺産整理、生前対策に関する項目に分かれます。

事例付四答択一式は、戸籍、相続税の計算、遺言信託に関する項目に分かれます。

特に、戸籍に関する内容が濃くなっており、相続人の調査などの実務的な部分に関する知識が問われています。

相続アドバイザー3級試験対策としては、経済法令研究会で出されているテキストと問題集があります。

受験対策シリーズは、テキスト形式になっており、 相続アドバイザー3級の出題項目に関する内容が編集されています。

参考書として、使うとよいでしょう。

問題解説集は、実際の過去の問題が編集されています。

特徴的なのは、問題ごとの正答率が記載されてる点です。

受験生の傾向が分かりやすくなっているといえます。

問題解説集で、問題を解いていき、不明点は、受験対策シリーズで確認するという方法が学習対策としては、最適でしょう。

ここで、実際に2014年3月の試験で出題され、正答率の低かった問題をご紹介します。

(注:銀行業務検定協会より認可を得て掲載しております。)

下記の学校等にかかる支出のうち、教育資金の一括贈与にかかる贈与税非課税措置の対象となる教育資金として、誤っているものはどれか。

(1)高等学校の入学金

(2)小学校の遠足費

(3)大学の入学試験の検定料

(4)中学校の通学定期代

【出典】経済法令研究会 相続税アドバイザー3級問題解説集より

かなり細かい知識が問われています。

一見、本来の教育資金と関係ない(2)のような気もしますが、問題文中に「学校等にかかる支出」と記載されていますので、対象は、学校等からの領収書等により、確認できる費用に絞られることになります。

よって、学校等以外に対して直接支払う通学定期代の(4)が誤りとなります。この問題、正答率が18.9%となっています。

問題文が「学校等にかかる支出でないものはどれか」と記載されていれば、もう少しわかりやすいのではないかと思われます。

相続と贈与の仕組みや生前対策に関する本は多く出ていますが、実務的な視点をとらえている本は少ないです。

相続アドバイザー3級を受験して、対策をすることで、実務的な視点が身に付くといえます。