みなし相続財産とは?みなし相続財産の相続税評価方法について

みなし相続財産は、死亡時に被相続人が有していた財産ではないけれど、死亡によって発生する財産のことを言い、相続税の課税…[続きを読む]

医療保険に加入していると、被保険者が手術や治療のために要した入院日数に応じて「入院給付金」を受け取ることができます。特約によっては、通院すると、「通院給付金」を受け取れるケースもあります。また、がん、心筋梗塞、脳卒中など、特定の疾病を患っていると診断されれば、「診断給付金」を受け取れる保険もあります。

しかし、容体によっては、これらの給付金を請求する前に亡くなることもあります。

こうした場合に、給付金・保険金には、相続税がかかるのでしょうか?

目次

入院給付金を受け取る前に入院していた方が亡くなった場合には、入院給付金の受取人よって、相続税の扱いが異なります。

税の話の前に、給付金の受取人について、触れておきましょう。医療保険では、保険料を負担する契約者、保険の対象者となる被保険者、給付金などを受け取る受取人の3者を契約で設定します。

給付金の受取人となれるのは、以下の方達です。

入院給付金の契約上の受取人が被相続人となった場合には、入院給付金が「相続財産」として扱われるため、相続税の課税対象です。相続財産である入院給付金は、当然に相続人全員の共有財産となり、遺産分割が必要になります。

現在販売されている医療保険商品のほとんどは、給付金の受取人を被保険者に限定しています。このケースでは、入院中の被保険者と契約上の受取人が同時に亡くなることになり、契約上の受取人の相続人が、相続財産として入院給付金を受け取ることになります。

例えば、夫が保険契約者となり、妻を被保険者兼受取人として保険契約を締結し、妻が入院中に亡くなると、入院給付金は相続財産となり、妻の相続人には、相続税が課税されます。また、この夫婦に成人した子供がいれば、夫と子供が相続人となり、給付金も遺産分割協議の対象になります。

通院給付金や診断給付金についても、同様の扱いです。

一方、入院給付金の契約上の受取人が被相続人以外の場合は、入院給付金が契約上の受取人固有の財産になるため、相続税の課税対象とはなりません。

例えば、夫が契約者兼被保険者、妻を給付金の受取人として保険契約を締結し、夫が入院中に亡くなると、契約上の受取人である妻が、妻の固有財産として給付金を受け取るため、相続税は非課税となり、遺産分割の必要もありません。

入院給付金は、所得税の課税対象にはなりません。

身体の障害に対して支払われる給付金を、配偶者や直系血族、生計を一にしている親族が受け取った場合には、所得税を非課税とする規定があるからです(所得税法施行令30条)。

死亡保険金は、下表の通り、契約者と被保険者が同一人の場合に、「みなし相続財産」として相続税の課税対象となります。

| 契約者 | 被保険者 | 契約上の受取人 | 課税対象になる税金 | |

|---|---|---|---|---|

| 契約者と被保険者が同一人 | A | A | B | 相続税 |

| 契約者と受取人が同一人 | A | B | A | 所得税・住民税 |

| 3者が異なる場合 | A | B | C | 贈与税 |

例えば、契約者兼被保険者である夫が亡くなり、妻が死亡保険金を受け取ると、死亡保険金は相続税の課税対象となります。

ただし、保険金には、次の非課税枠があり、非課税枠を超えた部分にのみ、相続税がかかります。一方で、入院給付金にはこの非課税枠がありません。

保険金の非課税枠=500万円×法定相続人の数

また、死亡保険金は、民法上、死亡保険金が契約上の受取人個人の財産となるため、遺産分割の対象ではありません。

入院給付金と死亡保険金との違いをまとめると、以下の通りになります。

| 入院給付金 | 死亡保険金 | ||

|---|---|---|---|

| 契約上の受取人が被相続人 | 契約上の受取人以外が被相続人 | 契約者=被保険者=被相続人 | |

| 相続税 | 課税対象 | 対象外 | 課税対象 |

| 相続税の非課税枠 | なし | - | 500万円×法定相続人の数まで |

| 遺産分割 | 対象 | 対象外 | 対象外 |

このように、入院給付金と死亡保険金には、税法上や民法上の扱いに大きな違いがあります。

最後に、相続開始後に入院給付金を受け取った場合の注意点を挙げておきます。

保険会社が入院給付金が給付すると、「保険金・給付金等のお支払い手続き完了のお知らせ」といった書類が送付されます。この書類に記載されている「受取人」の表記を、入院給付金を請求した相続人としている保険会社があります。

しかし、入院給付金に相続税がかかるのは、あくまで「保険契約上の受取人」が被相続人の場合です。保険契約上の受取人が誰かは、保険証券や直接保険会社に問い合わせるなどして確認しましょう。

被相続人に準確定申告が必要な場合に、医療費控除を申告する際には、医療費に「補填される金額」として、支払った医療費から受け取った入院給付金の額を差し引く必要があります。

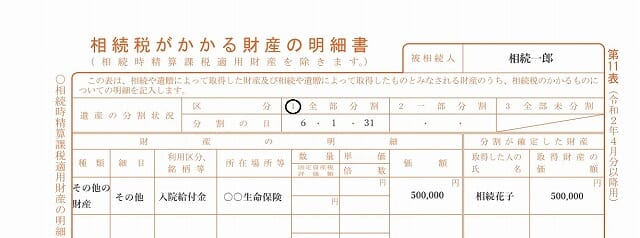

相続人が受け取った入院給付金は、相続税申告書の「相続税がかかる財産の明細書(第11表)」に記入します。

書き方は、以下を参考にしてください。

入院給付金と死亡保険金は同一日に支払われることが多く、通帳には振込額と保険会社のみが印字されるため、入院給付金と死亡保険金の区別がつき難いと言えます。

ただし、この2つは、課税上の扱いが異なり、相続税の計算で誤って取り扱えば、追徴課税などのペナルティが発生する可能性もあります。

入院給付金や死亡保険金の相続税法上の取り扱いについて、少しでも疑問があれば、相続税に詳しい税理士にお問い合わせください。