平成31年度事業承継税制:相続税と贈与税の納税猶予 | 相続税理士相談Cafe

事業承継における大きな問題の一つが、自社株に対する相続税・贈与税の問題です。自社株の評価額は大きくなりやすく、それに…[続きを読む]

税金に関する法律は毎年改正されます。翌年3月に行われる改正の大まかな内容が、年末に「税制改正大綱」として国民に知らされます。

今回は2017年12月22日に閣議決定された最新の2018年度税制改正大綱のうち、相続税と贈与税及び資産課税について分かりやすく解説します。

目次

事業承継税制とは、事業承継を税制面から支援するために設けられた制度です。

今までも「非上場株式等の相続税・贈与税の納税猶予及び免除の特例」として制度自体はあったのですが、適用ハードルが高くあまり利用されていない状況でした。

今回の改正でそれが拡充され、会社の事業承継時にかかる税金が10年間の期間限定で大幅に要件緩和されることになりました。納税者にとって有利な改正です。

| 内容 | 改正前 | 改正後 |

|---|---|---|

| 納税猶予対象となる株式 | 発行済株式数の2/3に達するまでの株式 | 発行済株式数の全株 |

| 納税猶予税額 | 相続税:税額の8割 贈与税:税額の全額 | 相続税・贈与税ともに税額の全額 |

| 雇用確保要件 | 申告期限後5年間の平均で雇用を8割維持しなければ、適用を打ち切り | 8割を下回った場合には、要件を満たせない理由を記載した書類を都道府県に提出すれば納税猶予は継続される |

| 先代経営者の要件 | 先代経営者1人からの承継のみ適用対象 | 申告期限後5年の間に先代経営者以外の人からの承継も適用対象 |

| 後継者の要件 | 後継者1人への承継のみ適用対象 | 最大3名の後継者への承継が適用対象 |

| 自社株式を手放した場合 | 理由関係なく、手放した株式に対応する納税猶予税額を全額納付 | 申告期限から5年経過後に自社株式を手放した理由が、経営状態の悪化などである場合には、納税猶予税額の一部を免除 |

| 相続時精算課税制度の適用対象者 | - | 贈与者の推定相続人以外の後継者の一部が受ける贈与について、相続時精算課税が選択できる |

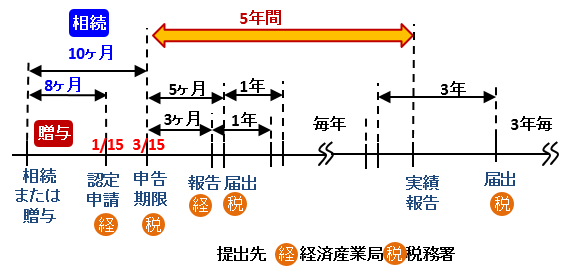

2018年1月1日から2027年12月31日までの間に行われた、相続または遺贈もしくは贈与で取得する財産に課される相続税または贈与税について適用されます。

一般社団法人や一般財団法人は、個人の資産を移してくることで、将来の相続税課税から逃れようという租税回避行為に利用される場合があります。

これを阻止するために今回の改正で、一般社団法人等に対する相続税や贈与税の課税基準が明確化されました。納税者にとって不利な改正です。

| 内容 | 改正前 | 改正後 |

|---|---|---|

| 役員が死亡した場合 | 課税なし | 死亡した役員(理事に限る)に対応する純資産額を 一般社団法人等が遺贈で取得したとして相続税を課税する |

2018年4月1日以後の一般社団法人等の理事等の死亡に係る相続税について適用されます。

ただし、2018年3月31日までに設立された一般社団法人等については2021年4月1日以後の理事等の死亡に係る相続税について適用されます。

美術品で高価なものを相続する場合には、自然と相続税負担が大きくなってしまうため、その美術品自体を売却処分して納税資金を用意するケースがありました。

文化財保護等の観点からもこのようなケースを防止するために、 所有者が美術館などに長期寄託して公開するなど一定の要件を満たした場合には、相続人が納付する相続税のうち、美術品の課税価格の80%に対応する相続税の納税を猶予するという、納税猶予制度が新たに創設されました。納税者にとって有利な改正です。

猶予後にその相続人が死亡した場合、美術品を寄贈した場合、自然災害により美術品が滅失した場合には、納税猶予された相続税は免除されます。

税制改正大綱には明記がありませんが、文化財保護法の改正に併せて適用されると考えられます。

我が国の農業は、高齢化や後継者不足により深刻な状況にあります。その中でも限られた資源である都市農地は有効に活用すべきであり、都市農地の貸借を円滑化するための法整備が進められています。

具体的な法律名は、

・都市農地の貸借の円滑化に関する法律(仮称)

・特定農地貸付けに関する農地法等の特例に関する法律(以下「特定農地貸付法」という。)です。

これらを受けて、今回の改正は次に農地等の相続税の納税猶予制度について一定の貸付けがされた生産緑地についても納税猶予を適用する手当てがされます。

納税者にとって有利となるか不利となるかは、ケースバイケースな改正です。

| 内容 | 改正前 | 改正後 |

|---|---|---|

| 相続税のみ: 都市農地の貸借の円滑化に関する 法律(仮称)に基づく適用拡大 | - | 一定の貸付けがなされた生産緑地が納税猶予の対象 |

| 相続税のみ: 三大都市圏の特定市以外の 生産緑地の営農継続要件 | 20年 | 終身 |

| 相続税・贈与税: 猶予の対象となる農地 | - | 特定生産緑地である農地等を追加 |

都市農地の貸借の円滑化に関する法律(仮称)が施行された後に、相続または遺贈により取得する農地等に係る相続税について適用されます。

小規模宅地等の特例とは、相続財産の中に被相続人や家族の居住用または事業用となっていた土地がある場合には、一定要件を満たす場合に限り、評価額が最大8割減額されるという制度です。

今回の改正では、その一定要件の一部について見直しや追加がなされます。

納税者にとって有利となるか不利となるかは、ケースバイケースな改正です。

| 内容 | 改正前 | 改正後 |

|---|---|---|

| 特定居住用宅地等: 別居親族で対象者となる人の範囲 | ・被相続人に配偶者及び同居していた相続人がいないこと ・相続日から遡って3年以内に土地を承継した人またはその配偶者が所有する家に住んだことがないこと | ・被相続人に配偶者及び同居していた相続人がいないこと(変更なし) ・被相続人の自宅土地を承継し、相続税の申告期限まで所有し続けること ・相続日から遡って3年以内に次の人が所有する家に住んだことがないこと ①土地を承継した人またはその配偶者(変更なし) ②3親等内の親族 ③特別の関係にある法人 ・土地を承継した人が、被相続人の死亡当時に自分が住んでいる家を過去に所有していたことがない |

| 貸付事業用宅地等: 不動産賃貸業の人の範囲 | 相続開始の直前において、被相続人等の貸付事業用に使われていた宅地等が特例の対象 | 相続日から遡って3年以内に貸付事業用に使われていた宅地等については、特例の対象から除外 (ただし、従前から事業的規模で貸付事業を行ってきた人を除く) |

| 被相続人の居住用に使われていた宅地等の範囲 | 要介護認定等を受けていた被相続人が老人ホーム等へ入所したことが理由で、被相続人の居住用でなくなった宅地等は特例の対象 | 介護医療院に入所したことにより居住用でなくなった宅地等も特例の対象に追加 |

2018年4月1日以後に相続または遺贈により取得する財産に係る相続税について適用されます。

貸付事業用宅地等については、2018年4月1日以後に貸付を開始する土地にかかる相続税について適用されます。

添付書類として提出できる書類の範囲が拡大しました。

| 内容 | 改正前 | 改正後 |

|---|---|---|

| 戸籍謄本の複写(コピー) | 不可 | 可 |

2018年4月1日以後に提出する申告書について適用されます。

長期にわたり利用できる質の高い住宅の建設を促進するため、新築住宅と新築認定長期優良住宅に係る固定資産税の減額措置という制度があり、該当要件に応じて3~7年間の固定資産税が1/2になります。

| 内容 | 改正前 | 改正後 |

|---|---|---|

| 期限の延長 | 2018年3月31日までの間に 新築された住宅であること | 2020年3月31日までの間に 新築された住宅であること |

住宅取得を促進するために、新築住宅などにかかる不動産取得税には様々な特例措置が設けられています。

期限が2018年3月31日になっているものについて、それぞれ延長されています。

| 内容 | 改正前 | 改正後 |

|---|---|---|

| 宅地及び宅地に準じて評価された土地を取得した場合の課税標準を2分の1とする特例措置(税率が乗じられる金額が半分になる) | 2018年3月31日まで | 2021年3月31日まで |

| 住宅及び土地を取得した場合の標準税率(本則4%)を3%とする特例措置(税率が4%ではなく3%で済む) | ||

| 土地の取得後に特例適用住宅を新築した場合の土地に係る減額措置についての、土地取得後の住宅新築までの経過年数要件緩和の特例措置(土地を取得してから家を建てるまで3年待ってくれる) | 2020年3月31日まで | |

| 新築の認定長期優良住宅に係る課税標準の1,300万円の軽減措置(認定長期優良住宅であれば更に減額される) |

革新的事業活動による生産性の向上の実現のための臨時措置法(仮称)の制定を前提に、市町村が主体的に作成した計画に基づき2021年3月31日までに行われた中小企業の一定の設備投資について、固定資産税の課税標準を最初の3年間は0以上1/2以下とする特例措置を新たに創設します。

国と市町村が一体となって、中小企業の生産性の向上を強力に後押ししようという制度です。

主に実演芸術の公演等を行う家屋(住宅を除く。以下同じ。)で一定のものについて、2018年4月1日から2020年3月31日までの間に、建築物移動等円滑化誘導基準に適合させるようなバリアフリー改修工事を行った場合においては、改修工事が完了した年の翌年度から2年度分のその家屋に課される固定資産税と都市計画税について、1/3の金額が減額されます。

ただし、1/3に相当する金額がそのバリアフリー改修工事にかかった費用の1/60を超える場合には1/60に相当する金額となります。

所有者が不明となっている土地を少しでも減らそうという目的で、次の該当する登録免許税については免税とする措置が新たに創設されました。