相続税の計算シミュレーション

家族構成、法定相続人の人数、財産総額を入力すると相続税を計算シミュレーションします。[続きを読む]

2億円の金融資産を持つ富裕層は、日本人の約0.1%、12万人ほどと言われています。

2億円の遺産を相続すると、さすがに配偶者控除だけでは相続が非課税とはならないケースも出てきます。

そこで、最初に2億円の遺産にかかる相続税がいくらかをお見せした後に、相続税の具体的な計算方法や効果的な節税方法についてします。

最初に、2億円の遺産にかかる相続税の総額を早見表を使って見てみましょう。なお、以下早見表に表示されている相続税総額は、100円未満を切り捨てています。

| 基礎控除前の遺産額 | 配偶者+子供1人 | 配偶者+子供2人 | 配偶者+子供3人 |

|---|---|---|---|

| 1億5,000万円 | 920万円 | 747.5万円 | 665万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,217.5万円 |

| 2億1,000万円 | 1,820万円 | 1,475万円 | 1,330万円 |

| 2億2,000万円 | 1,442.5万円 | 1,600万円 | 1,442.5万円 |

| 2億3,000万円 | 2,120万円 | 1,725万円 | 1,555万円 |

| 2億4,000万円 | 2,270万円 | 1,850万円 | 1,675万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 |

| 基礎控除前の遺産額 | 子供1人 | 配子供2人 | 子供3人 |

|---|---|---|---|

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 |

| 2億1,000万円 | 5,260万円 | 3,640万円 | 2,760万円 |

| 2億2,000万円 | 5,660万円 | 3,940万円 | 3,060万円 |

| 2億3,000万円 | 6,060万円 | 4,240万円 | 3,360万円 |

| 2億4,000万円 | 6,480万円 | 4,540万円 | 3,660万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 |

| 基礎控除前の遺産額 | 配偶者+父母のどちらかが健在 | 配偶者+父母どちらも健在 |

|---|---|---|

| 1億5,000万円 | 660万円 | 583.32万円 |

| 2億円 | 1,131.11万円 | 1,004.43万円 |

| 2億1,000万円 | 1,253.33万円 | 1,110万円 |

| 2億2,000万円 | 1,375.56万円 | 1,215.56万円 |

| 2億3,000万円 | 1,497.77万円 | 1,322.22万円 |

| 2億4,000万円 | 1,620万円 | 1,433.33万円 |

| 2億5,000万円 | 1,742.22万円 | 1,544.44万円 |

| 基礎控除前の遺産額 | 配偶者+兄弟姉妹1人 | 配偶者+兄弟姉妹2人 | 配偶者+兄弟姉妹3人 |

|---|---|---|---|

| 1億5,000万円 | 521.25万円 | 469.36万円 | 425万円 |

| 2億円 | 907.5万円 | 832.5万円 | 769.36万円 |

| 2億1,000万円 | 995万円 | 916.86万円 | 853.75万円 |

| 2億2,000万円 | 1082.5万円 | 1001.25万円 | 938.11万円 |

| 2億3,000万円 | 1,170万円 | 1,085.62万円 | 1,022.5万円 |

| 2億4,000万円 | 1,257.5万円 | 1,170万円 | 1,106.87万円 |

| 2億5,000万円 | 1,350万円 | 1,254.37万円 | 1,191.25万円 |

当サイトは、「相続税 計算シミュレーション」を搭載しており、「法定相続人の情報」と「相続財産の情報」を入力するだけで、相続税を簡単にシミュレーションすることができます。ぜひ、ご活用ください。

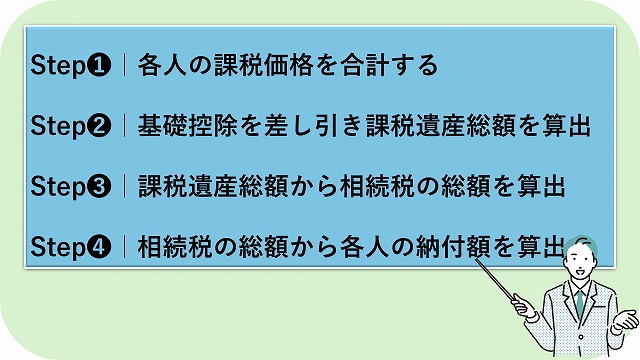

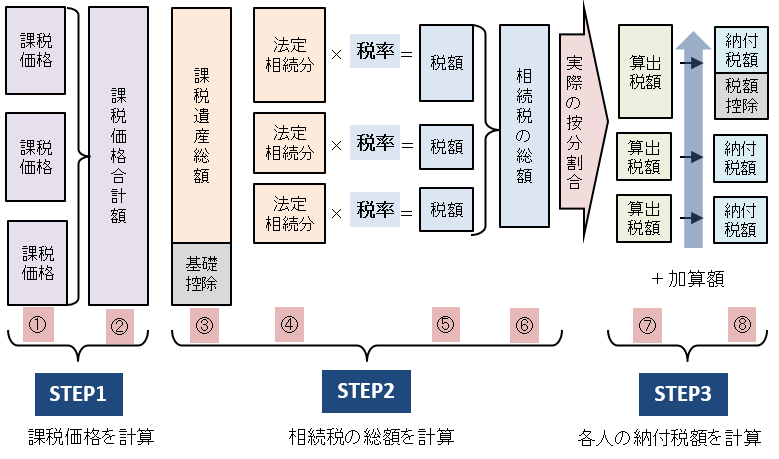

相続税は、以下のステップにより計算します。

詳しい相続税の計算方法については、以下の記事をご一読ください。

では、以下の事例を使って2億円の遺産にかかる相続税はいくらになるのか、実際に計算してみましょう。

相続の内容

- 相続開始日:2024年1月3日

- 不動産1(自宅)の評価額:8,000万円

- 不動産2(別荘)の評価額:3,000万円

- 現金・預貯金:1億3,000万円

- 死亡保険金(受取人配偶者):2,500万円

- 被相続人の借入金残額:4,000万円(長男の負担とする)

- 長男に対して相続開始まで3年間で計5,000万円を暦年贈与、うち1,000万円が生前贈与加算の対象

- 相続人:配偶者、子供3人

- 配偶者が取得した遺産:自宅8,000万円

- 長男が取得した遺産:現金・預貯金6,000万円

- 次男が取得した遺産:現金・預貯金7,000万円

最初に、各相続人が遺言書や、相続人全員の合意に基づいて取得した遺産の額(相続税が課税される課税価格)を算出し、それらを合計します。

課税価格は、以下の通り、相続によって各相続人が取得した遺産の額に、相続時精算課税適用財産の額をプラスし、被相続人のローンや借入金などの債務や、葬式費用を差し引き、生前贈与加算の額を加算して求めます。

各相続人の課税価格=(相続・遺贈によって取得した財産の額+相続時精算課税適用財産の額-債務・葬式費用の額)+生前贈与加算の額

税制改正により、暦年贈与の生前贈与加算と相続時精算課税制度について、相続税の課税対象になる部分が一部変更になっています。

生前贈与加算は、2024年1月1日から相続税の課税対象になる贈与が、相続開始前3年から7年に延長されています。ただし、経過措置として、生前贈与加算の対象期間が3年以上になるのは2027年以降であり、7年に達するのは、2031年1月以降に発生した相続からです。

一方、相続時精算課税には贈与税の基礎控除が新設されたため、2024年1月1日以降の贈与には、年間110万円まで贈与税だけでなく相続税もかかりません。

相続時精算課税や暦年贈与をいくら課税価格に算入するかは複雑です。相続税対策などに生前贈与を利用している方は、税理士に相談することをお勧めします。

上記の事例では、長男が相続開始まで3年で計5,000万円の暦年贈与を受けて、うち1,000万円が生前贈与加算の対象となっています。

各相続人が取得した遺産の額は、原則として、相続時の時価評価で加算します。現金や預貯金であれば、時価評価に変わりはありません。

しかし、不動産や株式などの有価証券、暗号資産(仮想通貨)、宝石など現預金以外の遺産は、評価のタイミングによって大きく価値が変動する可能性があります。

特に、不動産は評価が難しいため、遺産に不動産が含まれている場合には、不動産に詳しい税理士に相談することをお勧めします。

死亡保険金は、民法上、相続財産ではなく、受取人固有の財産です。ただし、相続税法上、死亡退職金と同様に、「みなし相続財産」として相続税の課税対象です。

しかし、保険金や死亡退職金には、非課税枠があり、以下の額まで相続税がかかりません。

保険金・死亡退職金の非課税枠=500万円×法定相続人の数

上記事例では法定相続人が3人であることから、保険金の非課税額は1,500万円です。したがって配偶者は、死亡保険金3,500万円を1,500万円まで非課税で受け取ることができます。

ここまでを踏まえて、事例の各相続人の課税価格を合計してみましょう。

課税価格の合計=配偶者の課税価格{8,000万円+(死亡保険金3,500万円ー保険金非課税枠1,500万円)}+長男の課税価格(6,000万円+生前贈与加算1,000万円ー被相続人の借入金4,000万円)+次男の課税価格7,000万円=2億円

ステップ❶で各相続人の課税価格を合計したら、基礎控除額を差し引いて、相続税が課税される課税遺産総額を算出します。

基礎控除の額は、以下の計算で算出します。

基礎控除=3,000万円+600万円×法定相続人の数

したがって、算出した課税遺産総額がゼロ以下であれば、相続税は課税されないことになります。

事例の課税価格の合計は、2億円でした。基礎控除の額を差し引くと、以下の通り、1億5,200万円となります。

課税遺産総額=2億円ー基礎控除(3,000万円+600万円×法定相続人の数3人)=1億5,200万円

相続税の課税対象となる課税遺産総額が算出できたら、その課税遺産総額を仮に相続人が法定相続分で取得した割合に応じて案分し、相続税率を掛けてそれぞれの相続税額を合計し、相続税の合計額を算出します。

相続税の税率は、以下の通りです。

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

【出典】「No.4155 相続税の税率」国税庁

事例における各相続人の法定相続分は、以下の通りです。

したがって、相続税の総額は、以下の通りです。

相続税の合計額を算出したら、各相続人の課税価格の取得状況に即して相続税の合計額を案分し、各相続人の相続税額を算出します。

これが、実際に相続人が納付すべき相続税額になります。

実際の課税価格の取得状況に即して、相続税の総額を案分すると、以下の通りです。

ただし、配偶者には、「配偶者の税額軽減」俗称「配偶者控除」があり、配偶者が相続した遺産が、1億6,000万円か配偶者の法定相続分いずれか高い額までは相続税がかからないため、この事例でも配偶者には相続税がかかりません。

遺産総額が2億円の場合、配偶者の法定相続分は1億円になるため、相続人が配偶者のみとなる場合には、相続税はかからないことになります。

なお、配偶者控除を利用するためには、被相続人と婚姻していた配偶者が、申告期限までに遺産分割を済ませ、申告することが必要です。

また、長男に比べ、次男の相続税が多いことが気になる方がいらっしゃるかもしれませんが、長男は暦年贈与の際に、贈与税を支払っています。

相続税額は、生前対策をするか否かで大きく変わります。そこで、最後に相続税の節税対策について触れておきます。

相続税の節税対策について詳しくは、以下の記事をご一読ください。

事例でも扱った通り、生前贈与をすることで、相続時の遺産を減らし、相続税を抑えることが可能です。

2024年の贈与からは、相続時精算課税制度にも贈与税の基礎控除が新設されたことで、年間110万円までは贈与税が非課税となり、相続税の課税対象となはならず、利用しやすくなりました。

ただし、暦年贈与と相続時精算課税制度のどちらを選択するとより節税になるかは、贈与の期間や額によって異なります。

このサイトには、受贈者の人数や贈与財産の額、贈与の期間などを入力するだけで、暦年贈与と相続時精算課税制度のいずれがより節税に繋がるか簡単にシミュレーションできる「暦年贈与・相続時精算課税制度 比較計算」を搭載しています。ぜひ、ご活用ください。

なお、実際に生前贈与を行う際には、相続税に精通する税理士に相談することをお勧めします。

宅地の相続税評価は、相続税路線価によって行い、路線価がない地域は、評価倍率表を使用して評価します。

路線価は公示地価の80%をとして設定されており、公示地価は、実勢価格に近い価格になるように算出されています。

そのため、宅地を相続すれば、実勢価格より低い評価で相続税が課税されるため、遺産を現金で相続するより、不動産で相続したほうが相続税を抑えることができるのです。さらに、「小規模宅地等の特例」の適用が受けられれば、最大で評価額を80%抑えることができます。

また、宅地に賃貸マンションや貸家などを建て賃貸すれば、使用が制限されるため、借地権割合や借家権割合が考慮されて、更に評価額を下げるこもできます。

前述の通り生命保険金は、民法上、相続財産ではありません。

したがって、遺産分割の対象ではなく、特定の人を受取人に指定することで、まとまった金額を遺すことができ、受取人が相続放棄をしたとしても、固有の財産として保険金だけは受け取ることができます。

また、相続税がかかったとしても、非課税枠があります。ただし、非課税枠が利用できるのは、受取人が相続人の場合に限られます。

ここまで、2億円にかかる相続税の計算方法や節税対策について解説しました。

遺産が2億円となれば、相続税もかなりの額になります。相続税対策は、早めに行うに越したことはありません。

例えば生前贈与を行う場合にも、課税される贈与税を考えるとそれなりの期間を要します。

相続税額は、生前対策を行うか否かで大きく変わります。ぜひ、相続税に強い税理士にご相談ください。