相続税・贈与税の税率、速算表

この記事では、相続税・贈与税の税率、速算表について解説いたします。自動計算ツールも載せておりますので、参考にしてくだ…[続きを読む]

目次

相続税対策の方法について、いろいろな方法が紹介されていますが、一番効果的なのは生前贈与です。

生前贈与とは、文字通り、被相続人が生きているうちに、配偶者や子に財産を贈与することです。

なぜ生前贈与が重要かというと、相続税対策に関しては、「死んだ後でなんとかしよう」としても遅いのです。被相続人が亡くなった時点で相続財産が確定してしまいますので、やれることはほとんどありません。

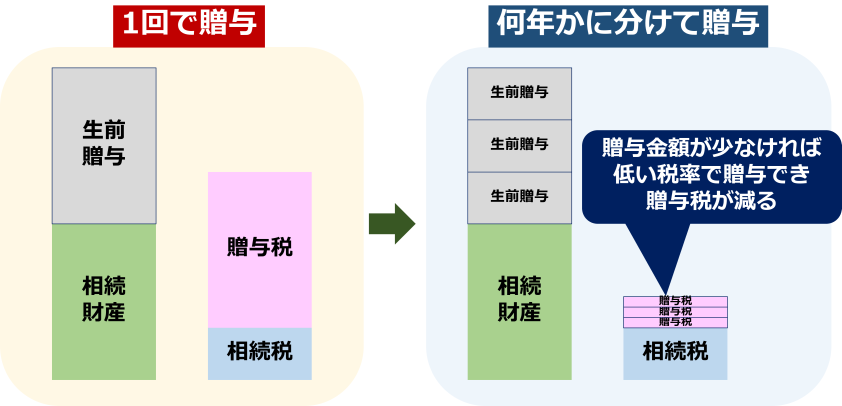

もし生前に贈与すれば、遺産を減らして払うべき相続税の金額を下げることができます。

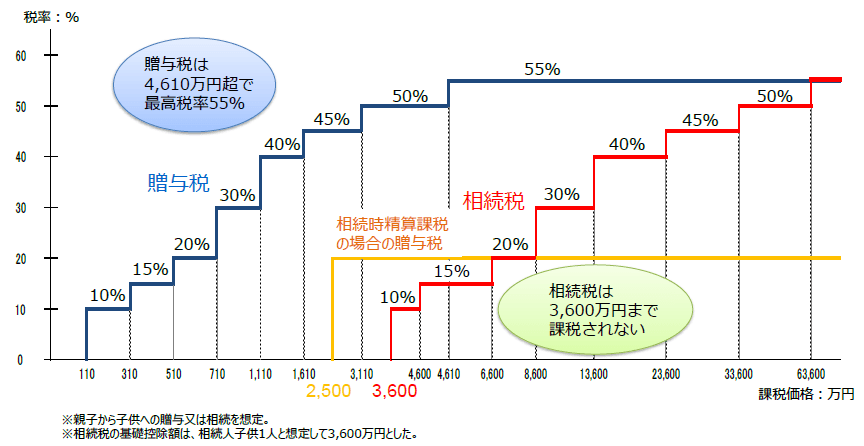

相続税は消費税のように累進制があります。つまり、相続財産が多くなればなるほど支払う相続税も多くなってきます。

逆に、相続財産が少なければ、払う相続税の金額も当然下がるのです。

ところで、生前贈与をすると受贈者(もらった人)に「贈与税」が課税されます。同じ財産金額で見た場合、贈与税は相続税よりもはるかに高く設定されています。

例えば、相続人が子1人として財産5,000万円に対する税額で比べてみると、相続税の場合は160万円ですが、贈与税ではなんと約2,050万円となります。

贈与が大変不利なように見えますが、相続は1回だけなのに対して、贈与は生きている限り何度でも行うことができます。つまり、小分けにして何度でも贈与すればトータルで支払う税金を減らすことができます。

贈与税には多くの種類の非課税枠が用意されています。これらをうまく利用すると、数千万円単位の贈与でも、1円も贈与税を支払わずに贈与することが可能になります。これを使わない手はありません。

贈与税の非課税制度を一つ一つ確認してみましょう。

贈与税の非課税枠は大きく2つに分けると、期限なしの非課税枠と期限つきの非課税枠があります。まずは期限なしの非課税枠を紹介します。

贈与税の非課税枠のうち最も基本的なものが「贈与税の基礎控除」です。

贈与税には1人に対して年間110万円までの基礎控除枠があるため、その金額以内の贈与であれば一切課税されません。110万円と聞くと少ないと思うかもしれませんが、毎年110万円まで利用することができるので、継続して活用すれば非常に大きな効果を発揮するのです。毎年少しずつ贈与することを暦年贈与といいます。

相続財産1億円、法定相続人が1人だったと仮定して生前贈与する場合としない場合とで、最終的な相続税と贈与税の合計額がいくら変わるのか考えてみましょう。

法定相続人が1人の場合、

毎年110万円の基礎控除をフル活用して10年間贈与した場合、

このように10年間生前贈与を継続することで、330万円も相続税が節税出来ることになります。

ただし、実務上は10年間同じ金額の贈与を継続していると「定期贈与」とみなされて、贈与初年度に遡って合算して贈与税が課税される可能性があるため、実際に贈与税の基礎控除を利用して連年贈与を行う場合は、毎年多少の贈与税が発生するようにしたり、贈与額を年によって変動させるなどといった工夫が必要となります。

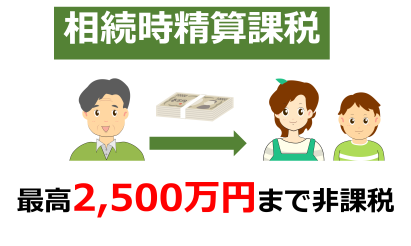

親から子供への贈与、あるいは、祖父母から孫への贈与でオススメなのが、「相続時精算課税制度」です。

贈与税の基礎控除額は110万円であり、それを超えると贈与税が発生するのですが、相続時精算課税制度を利用すると、2,500万円まで非課税で、それを超えた分は20%の贈与税率となります。ただし、110万円の基礎控除との併用はできず、選択制になります。

主な適用要件および制度内容です。

※民法改正で2022年4月1日から成人年齢が18歳に引き下げられました。

あらゆる贈与税の非課税制度の中でも、非課税枠が2,500万円と最も大きく、一見メリットのある制度なのですが、相続時に精算が発生することに注意が必要です。

たとえば、2,500万円の評価額の不動産を贈与した場合、そのときは贈与税はゼロ円ですが、将来相続の時に、その2,500万円が相続財産にプラスされて相続税の計算をすることになります。つまり、税金の支払いを将来に繰り延べているだけなのです。

ちょっとがっかりかもしれませんが、それでも次のようなケースではメリットがあります。

相続時精算課税制度を利用して贈与した財産は、相続時に生前贈与加算の対象となり相続財産にプラスされますが、その際の評価額は相続時ではなく贈与時の評価額になります。もし、贈与したときよりも財産の市場価格が値上がっていたら、相続時の時価よりも低い価格で評価できますので得することになります。逆に、値下がった場合は損することになりますので、ご注意ください。

相続時精算課税制度の非課税枠は2,500万円であり、それを超えたら20%の税率で贈与税がかかります。ただ、どんなに多く財産を贈与しても、ずっと税率20%ですので、財産が多い場合には大きなメリットとなります。

たとえば、1億円の財産を親から子に贈与する場合、通常では最高税率55%が適用され、約4,800円の贈与税が課税されます。ところが、相続時精算課税制度であれば、贈与税額は(1億円-2,500万円)×20%=1,500万円となり、かなりの節税になります。

自宅を所有している夫婦、あるいは購入したい夫婦にお勧めなのが、「贈与税の配偶者控除」です。

配偶者に対して居住用不動産または居住用不動産の取得資金を贈与する場合に、贈与した金額から2,000万円まで控除することができます。さらに、先ほどの贈与税の基礎控除とも併用可能ですので、合算すると2,110万円まで非課税で贈与できることになります。

さらに、「3年以内の生前贈与加算」の対象にならないというメリットもあります。

主な適用要件を掲載します。

居住用不動産の配偶者控除の適用にあたっては、できる限り現金(取得資金)の贈与ではなく居住用不動産自体の贈与の方がより節税効果が高くなります。

例えば、1億円の取得資金を贈与した場合、贈与税の計算上も1億円ですが、1億円で購入した居住用不動産を贈与した場合は実際の購入価格ではなく、土地は路線価、建物は固定資産税評価額を基準として評価額を算出するため、1億円に対して7~8割の評価額となり、より節税効果が高まります。

ただし、取得してすぐに贈与すると税務署から指摘を受ける可能性があります。詳しくは相続税に強い税理士に相談してみてください。

以上の3つの贈与税の非課税枠は、今のところ期限は設けられておらず、いつでも適用可能です。

| ①基礎控除 | ②相続時精算課税制度 | ③配偶者控除 | |

|---|---|---|---|

| 贈与者 | (制限なし) | 60歳以上の 父母・祖父母等の直系尊属 | 婚姻期間20年以上 の夫婦間 |

| 受贈者 | 20歳以上の子・孫等 | ||

| 非課税 限度額 | 110万円 | 2,500万円 | 2,000万円 |

| 基礎控除 との併用 | - | 併用不可能 選択制 | 併用可能 |

| 資金の 使い道 | (制限なし) | (制限なし) | 居住用不動産 又は居住用不動産 の取得資金 |

| 非課税の 条件 | (特になし) | 最初の贈与年の翌年に 選択書を提出 | 贈与年の翌年3月15日 までに居住開始 |

| その他 | 非課税枠超過分は税率20% 相続時に精算 |

以降は、期限つきの非課税枠になります。

夢のマイホームを持ちたいと願っている子供・孫がおられる両親や祖父母にお勧めなのが、「住宅取得等資金の贈与税の非課税」です。

子供や孫に対して、自宅を購入または増改築するための資金として贈与する場合に、贈与した金額から1,000万円(2022年1月~2023年12月)まで控除することができます。さらに、基礎控除(110万円)または相続時精算課税制度(2,500万円)とも併用可能ですので、合算すると最大3,700万円まで非課税で贈与できます。「3年以内の生前贈与加算」の対象にもなりません。

住宅は数千万円もする人生の中で最も大きい買い物であり、20~30代の若者にはなかなか手が出せないところですが、両親や祖父母がいくらかでも金銭的に援助してあげることで、購入しやすくなるでしょう。頭金を出してあげて、後は本人に住宅ローンを組ませるというのが一般的なところでしょうか。

※他にも細かい要件がいくつかあります。

※民法改正で2022年4月1日から成人年齢が18歳に引き下げられました。

新築等をする住宅用の家屋の種類ごとに、契約の締結日に応じた金額となります。

| 耐震、省エネ又は バリアフリーの住宅用家屋 | 左記以外の住宅 |

|---|---|

| 1,000万円 | 500万円 |

現在、勉強中の子供や孫がおられる両親や祖父母にお勧めなのが、「教育資金の一括贈与を受けた場合の贈与税の非課税制度」です。

子供や孫に対して、教育資金として一括贈与する場合に、贈与した金額の1,500万円まで非課税となります。

これまで説明した非課税制度と大きく異なる点は、金融機関に受贈者名義の専用口座を設けてそこに贈与者がお金を移し、受贈者が引き出して教育目的に利用することです。受贈者が未成年の子供の場合は、その口座を親が管理することになります。30歳になった時点で残額があれば、贈与税がかかります。

教育に必要な全ての費用が非課税対象となるのではなく、下記のような一部の費用に限定されています。

住宅を購入した、あるいは旅行に使ったなど、教育用途以外に利用した場合は、非課税の対象とはならず、後で贈与税の課税対象となりますので、ご注意ください。

高校・大学の入学金・学費などは、仮にこの制度を利用せずに贈与したとしても、贈与税の対象にはなりません。私立大学の理系だと入学金・学費含めて初年度は200万円、300万円になることもありますが、その分の贈与税を払ったことのある人はいないはずです。

あえて、この制度を利用しなくても、教育資金であれば非課税で贈与可能ですので、本当に利用すべきか十分に検討したほうが良いでしょう。

メリットがあるとするならば、最大1,500万円までを一括で贈与できることです。仮に子供・孫が30歳にならないうちに、贈与した親・祖父母が亡くなったとしても、相続税の課税対象外となりますので、相続財産を減らすことができます。

これから結婚する予定、あるいは、赤ちゃんが生まれる予定(すでに育てている)の子供や孫がおられる両親や祖父母にお勧めなのが、「結婚・子育ての一括贈与を受けた場合の贈与税の非課税制度」です。

子供や孫に対して、結婚・子育て資金として一括贈与する場合に、贈与した金額の1,000万円まで非課税となります。

教育資金と同じように、金融機関に受贈者名義の専用口座を設けてそこに贈与者がお金を移し、受贈者が引き出して結婚・子育て目的に利用します。50歳になった時点で残額があれば、贈与税がかかります。

※2022年3月31日以前の贈与については、1月1日時点で満20歳以上

結婚そのものだけでなく、新居の契約や引越しの費用も対象です。結婚では一般的に約300万円~500万円程度の費用がかかるといわれていますので、子供を支援したい親にとっては、かなり使い勝手のよい制度といえます。

子育てについては、医療費や入園料などのほか、出産や治療に関わる費用も対象です。ただし、玩具、子供服など購入する物品は対象には含まれません。

父母・祖父母(直系尊属)から子・孫等への一括贈与の特例を比較しました。いずれも期限付きの非課税枠です。

ただし、今まで何度もずっと延長されてきましたので、今後も延長される可能性が高いです。

| ④住宅取得資金 | ⑤教育資金 | ⑥結婚・子育て資金 | |

|---|---|---|---|

| 贈与者 | 父母・祖父母等の直系尊属 | ||

| 受贈者 | 18歳以上の子・孫等 | 30歳未満の子・孫等 | 18歳以上50歳未満の 子・孫等 |

| 非課税 限度額 | 1,000万円 | 1,500万円 | 1,000万円 |

| 贈与期限 | 2023年12月末まで | 2023年年3月末まで | 2023年3月末まで |

| 資金の 使い道 | 居住用の家屋やその敷地の 購入資金、居住用の家屋の 増改築費用 | 学校等の入学金や 授業料、塾やスポーツ 教室等の月謝 | 結婚式費用や新居 の契約費用、出産費用、 子の保育費や医療費等 |

| 非課税の 支出期限 | 贈与年の翌年3月15日までに 居住すれば良い | 30歳になるまで (残額があれば 贈与税の課税対象) | 50歳になるまで (残額があれば 贈与税の課税対象) |

| 贈与者の 死亡時 | 贈与財産のうち、限度額 以下の部分は生前贈与 加算の対象外 | 残額は、相続税の 課税対象外 | 残額は、相続税の 課税対象 |

④住宅取得資金の項目と同様な住宅を取得するための資金として、②相続時精算課税制度を利用する場合の特例です。親・祖父母の年齢条件がなく60歳未満でも、2,500万円まで非課税にすることができます。

ただし、④住宅取得資金とは異なり、1,000万円まで非課税になって支払いが完全に免除されることはありません。

将来の相続時に、非課税となった金額が相続財産にプラスされ精算することになります。

親・祖父母の年齢が60歳以上であれば、本特例は利用せずに、単純に②相続時精算課税制度と④住宅取得資金を組み合わせたほうが良いでしょう。

基本的には、②相続時精算課税制度と④住宅取得資金の両方の要件を満たせば良いのですが、一部、要件が緩和される部分があります。

2022年10月時点で、贈与税の非課税枠には次のようなものがあります。

①基礎控除(110万円)と②相続時精算課税制度(2,500万円)は併用できず、どちらかを選択します。

③居住用不動産の配偶者控除(2,000万円)

④住宅取得資金(1,000万円)

⑤教育資金(1,500万円)

⑥結婚・子育て資金(1,000万円)

は、要件が合えば、他と併用が可能です。