相続時精算課税制度とは?節税メリットがないことをわかりやすく図解

相続時精算課税制度は2500万円まで贈与税が非課税ですが、相続時に精算されるので、まったく節税になりません。制度の仕…[続きを読む]

贈与に対する課税方法には、「暦年贈与」と「相続時精算課税制度」があります。暦年贈与には、相続財産を減らし相続税額を抑えるという大きなメリットがありますが、同時にデメリットも存在します。

ここでは、暦年贈与のメリットやデメリットと注意点について解説します。

なお、相続時精算課税制度について詳しくは、以下の関連記事をお読みください。

「暦年贈与」とは、贈与に対する課税方法の一つで、毎年1月1日から12月31日までの間に個人からもらった財産の合計額に課税するという制度です。受贈される者が成年した子であろうと、孫である赤ちゃんであろうと年齢にかかわらず、贈与すれば課税されることに変わりはありません。

贈与税は、貰った人に課される税金です。

贈与税にも課税するか否かのボーダーラインがあります。それが「基礎控除」です。

年間で贈与の合計額が110万円以下の贈与であれば基礎控除される、つまり贈与税が課されません。

では、暦年贈与には、どんなメリット・デメリットがあるのでしょうか?

暦年贈与を上手に使うことで贈与税を課税されることなく相続財産を減らすことが出来ます。

また、贈与税を支払う場合でも、相続財産の概算額がお分かりであれば相続時の税率より低い税率での贈与も可能となり、相続税・贈与税のトータルでの節税が可能となります。メリットを享受するには暦年贈与の非課税枠を利用しながら、長期間かけて行う事がポイントです。

【関連】贈与税の税率

また、受贈者(贈与を受ける者)ごとに110万円の非課税枠が存在することになるので、受贈者が複数いればそれだけ非課税枠が広がることになります。

例えば、相続に備えて毎年息子3人に110万円ずつ合計330万円贈与したとしても、贈与税はかからないのです。

毎年の贈与は面倒と思うかもしれませんが、ただコツコツ毎年贈与していくだけで、数十万から数百万、多ければ1,000万円以上も節税できる可能性があるのです。

贈与の方法によって、課税される贈与税が違ってくるのです。次の2つのパターンを比べてみましょう。

ある父親が未成年の息子に毎年100万円の現金を10年間贈与した事例です。

定期贈与の場合は、最初に父親は息子さんに1,000万円の現金を贈与すると約束します。毎年支払う100万円は言わばローンと一緒でまだ払っていないお金を分割して払っているにすぎません。よって約束した年に息子さんに一括で1,000万円の贈与があったものとして、177万円の贈与税がかかってしまいます。

1,000万円の贈与にかかる贈与税額

(1,000万円-110万円)× 30% - 90万円= 177万円

【参考外部サイト】贈与税のかかる場合|国税庁

対して、連年贈与と呼ばれる2つ目の贈与は、定期贈与のように初めに1000万円贈与する約束はせず、贈与する金額をその都度決定しています。従ってその都度決めている100万円がその年に息子さんに贈与した金額となります。100万円であれば基礎控除の110万円以下ですので贈与税はゼロとなります。

息子さんが父親から贈与してもらった金額は同じ1,000万円です。ところが、この2つの事例では贈与税の金額に大きな差が出てしまいます。

暦年贈与では、税務署に定期贈与とみなされてしまわないようにくれぐれも気を付けなればなりません。

また、まだ口座を管理できない未成年の孫名義の銀行口座や、名義が自分以外の者であっても、実質的に管理しているのが贈与者の銀行口座などに贈与すると、贈与した金額が、相続財産として相続税の課税対象となってしまうことがあります。

名義預金として扱われないためのポイントは、次項で説明しますが、次の関連記事も是非お読みください。

暦年贈与を効果的に行えば相続税の軽減を図る事ができます。しかし相続の開始が近いことを知ってこれらの贈与を行い、相続税の軽減を図る人が増えてしまえば国としても困りまます。

そこで、相続や遺贈により財産を取得した人に限り、相続開始から3年以内の贈与財産については相続財産に取り込まれ、相続税が課税されます。この取扱いは例え110万円以下の贈与であっても適用されます。

ただし、3年以内の贈与に対し贈与税を支払っている場合は相続税からマイナスできます。

【参考外部サイト】No.4161 贈与財産の加算と税額控除|国税庁

相続財産が多い場合には、贈与税の非課税枠(110万円以下)ではなく、ある程度、贈与税を納めながらも、相続財産を減らしていったほうが有利になります。

ただ、同じ金額に対して、贈与税のほうが相続税よりも税率が高いですので、贈与金額が多すぎると、贈与税が高くなり、贈与税と相続税の合計が増えてしまいます。

そこで、当サイトでは、暦年贈与の最適な金額を簡単にAIで自動計算するツールを用意しておりますので、ご自由にご利用ください。

【ツール】暦年贈与での相続税対策 AIシミュレーションはこちらから

現実では、税務調査において贈与そのものが否定されたり、毎年の贈与が「定期贈与」とみなされ、せっかく生前贈与により相続税の節税を図ったにもかかわらず意味がなくなってしまった上、想定外の相続税額となってしまうケースもあります。

贈与が否定されてしまう理由は主に2つです。一つは贈与を受けた人にその認識がなかったり、そもそも知らないため。もう一つは贈与があった事を客観的に証明出来ていない場合です。

そこで、暦年贈与のデメリットを解消し、贈与があったことを客観的に証明する暦年贈与をするうえでの注意点をまとめておきましょう。

祖父母や両親が息子さんや孫に贈与する場合、贈与する人がいくら財産をあげたといっても、息子・孫にその認識がなければ贈与は成立しません。ですから贈与をする際には息子さん・孫に贈与があったことを知らせておきましょう。

そして贈与の証拠(金額・日付)を残すために贈与する人と贈与される人の署名が入った贈与契約書を作成しましょう。名前は出来れば自署で。贈与の事実を証明する証拠書類としての信憑性が増します。その文書がその日に存在したことを証明するために、公証役場で確定日付を取ればさらに確実です。

また、面倒でも贈与契約書は贈与の都度作成しましょう。定期贈与となって高い贈与税を支払うのを防ぐためです。

ただし、贈与する側が勝手に契約書を作成して贈与される人の印鑑を勝手に押すといったことは厳禁です。もし発覚すると、贈与と認められないどころか私文書偽造の罪になりかねません。たとえ、相手が遠くに住んでいたとしても、郵送で契約書をやりとりして両者が自分自身で押印するようにしましょう。

110万円以下の贈与であれば本来は贈与税の申告も必要ありません。それでも敢えて111万円を贈与して贈与税の申告をしておくことも有用です。

税務署に贈与があった事実を知らせておくのです。わざわざ自主的に申告しているものを贈与は無効とは言いにくくさせる狙いもあります。

また贈与税の申告の際には作成した贈与契約書を添付しておきましょう。

先の例のように現金を贈与する場合、銀行から引き出して現金で孫や息子に手渡すのではなく、孫や息子の口座に振込しましょう。贈与の事実を残すためです。通帳や振込用紙の控えが証拠書類となってくれます。

子供や孫に振込で贈与するまではいいのですが、その通帳・印鑑を祖父母・両親が管理している場合がよくあります。そしてその子供・孫名義の口座の届出印が祖父母・両親がいつも使用している銀行印と同じという場合もよく見受けます。

これではいくら振込をしていても贈与したとは言えません。子供・孫自らの印鑑で作った口座に振り込まないと結局は名前を借りているだけの祖父母・両親の名義口座と判断される可能性が高いです。

また、子供・孫の口座であっても本人が自由に使えないのであれば、それもまた贈与があったとは言えません。「そんなことすれば息子がこのお金をあてにしてダメな人間になる」なんてお声もよく聞きます。いますぐとは言いませんが、いずれはその口座を息子さんや孫の管理下に置いてあげましょう。

先ほど現金1,000万円の贈与の2つの事例を見ました。几帳面に毎年100万円の贈与をすると「定期贈与」と判定されるおそれがありますから、ここは毎年、金額や時期を変えて贈与するのはいかがでしょうか。

たとえば、今年は100万円を4月に、来年は二回に分けて70万円を5月に、40万円を6月にといった具合です。そうすると最初に1,000万円贈与することが約束されていたなんていう話も出にくくなります。

近年は高齢者の財産を若い世代に何とか移そうと、国もいろいろ暦年贈与よりメリットの大きい贈与を認めています。中には暦年贈与の基礎控除110万円とセットで使えるものもあります。最後にその例をいくつかご紹介いたします

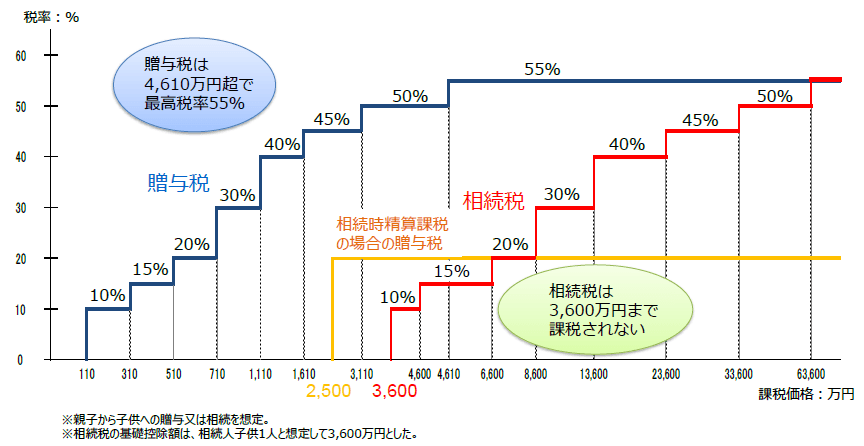

60歳以上の両親または祖父母から20歳以上の子・孫に対して2,500万円まで無税で贈与を行うことが出来る制度です。また2,500万円を超えても贈与税率は一律20%です。但し、贈与を受けた両親または祖父母に相続があった場合にはその贈与した財産を相続財産として計上しなければなりません。

一度相続時精算課税を選択するとその贈与者からの贈与については暦年贈与を使うことができません。相続時精算課税の選択には慎重な検討が必要です。

贈与の日において婚姻関係が20年以上である配偶者には自宅用の不動産、または自宅を購入するための金銭を2,000万円まで無税で贈与できる制度です。こちらは暦年贈与の110万円の基礎控除との併用が可能ですので、2,110万円まで贈与税がかかりません。

平成27年1月1日から平成31年6月30日までに父母や祖父母から子や孫への金銭の贈与のうち、住宅の新築や増改築(一定の条件があります。)の為に使われたものについて、一定額については贈与税がかかりません。

2020年4月から2021年3月末までの契約であれば、省エネ住宅等であれば1,500万円、その他の住宅なら1,000万円までは贈与税がかかりません。

またこちらも暦年贈与との併用が可能です。

主に祖父母が孫の教育資金に充てるため金銭を支出し、銀行等に信託する(分かりやすく言うと専用口座を作ることです。)すれば、教育資金として使用されたものであれば1,500万円まで贈与税がかからない制度です。こちらも暦年贈与との併用が可能ですので1,610万円まで一括贈与が可能です。

参考記事:子供・孫への教育資金贈与が1500万円まで非課税に

こちらは教育資金の一括贈与の「結婚・子育て」バージョンです。こちらは結婚・子育てに資金の使い道が限定されますが、その他の要件は教育資金とよく似ています。1,000万円まで贈与税がかかりません。暦年贈与との併用が可能ですので1,110万円まで贈与税がかかりません。

特例といった税制ではありませんが、夫婦間では、扶養義務者相互間において通常認められる生活費・教育費のための贈与については、贈与税が非課税となります。

また、親子間の贈与でも、親には、子の扶養義務があるので、生活費や学費などには贈与税はかかりません。

詳しくは、以下の関連記事をお読みください。

それでは、実際、暦年贈与での贈与税申告はどうなっているのかデータを確認してみましょう。

下表は国税庁が発表している平成29年の、取得財産別の暦年贈与の贈与税申告状況です。贈与税申告をするのは贈与を受けた人ですので、「人員」というのは、贈与を受けて申告した人の人数です。

| 人員 (人) | 取得財産価額 (百万円) | 納税額 (百万円) | 納税額 (千円) | |

|---|---|---|---|---|

| 150万円以下 | 138,314 | 166,470 | 1,432 | 10 |

| 150万円超 | 46,612 | 86,834 | 3,556 | 76 |

| 200万円超 | 116,424 | 341,582 | 21,739 | 187 |

| 400万円超 | 53,265 | 275,449 | 28,278 | 531 |

| 700万円超 | 14,622 | 123,496 | 18,689 | 1,278 |

| 1000万円超 | 11,790 | 162,148 | 25,136 | 2,132 |

| 2000万円超 | 3,140 | 71,161 | 9,139 | 2,911 |

| 3000万円超 | 653 | 24,565 | 9,429 | 14,440 |

| 5000万円超 | 290 | 20,305 | 9,419 | 32,479 |

| 1億円超 | 150 | 25,417 | 12,799 | 85,327 |

| 3億円超 | 22 | 8,950 | 4,457 | 202,591 |

| 5億円超 | 38 | 27,667 | 14,972 | 394,000 |

| 10億円超 | 11 | 15,179 | 8,284 | 753,091 |

| 20億円超 | 1 | 2,707 | 1,482 | 1,482,000 |

| 30億円超 | 1 | 3,067 | 1,680 | 1,680,000 |

| 50億円超 | 2 | 13,100 | 7,194 | 3,597,000 |

| 合計 | 385,335 | 1,368,098 | 177,684 | 461 |

【出典】6贈与税 6-2 贈与財産価額階級別|国税庁

これを見ると、暦年贈与を受けて贈与税申告をした人のうち、約36%が、110万円超150万円以下での申告・納税です。

1人当たりでの納付税額はわずか1万円、つまり、110万円より少し多く贈与しながら贈与税申告をしていることがわかります。

納付税額から贈与金額を逆算すると、120万円です。

120万円の贈与に対する贈与税額

(120万円 - 基礎控除110万円)× 10% = 1万円

150万円超、200万円超で、全体の約8割近くです。贈与金額が110~310万円の範囲であれば税率は10%で済みます。

200万円超での1人当たり納付税額は18万7千円ですが、ここから贈与金額を逆算すると297万円です。

297万円の贈与に対する贈与税額

(297万円 - 基礎控除110万円)× 10% = 18.7万円

財産が多く、非課税範囲の毎年110万円以下の贈与では贈与しきれないという人は、だいたい毎年200万円強を贈与して贈与税申告をしているようです。このくらいであれば、ほとんど負担なく毎年確実に暦年贈与していけるでしょう。

なお、贈与税の税率について詳しくは、次の関連記事をお読みください。

暦年贈与する際には、税務署から疑われて否定されないように、次のポイントに留意するようにしましょう。

贈与や贈与税についてもっと詳しく知りたい、という方は、是非、相続税に強い税理士にお問い合わせください。