相続時精算課税制度と贈与税の納税猶予の併用でリスク回避に

平成29年の税制改正で、相続時精算課税制度と贈与税の納税猶予(事業承継税制)の併用が可能になりました。もし、相続時精算課税制度を選択していれば、仮に、贈与税の納税猶予を取り消されても、多額の贈与税を課されるリスクを回避することができます。

贈与税の納税猶予を受けるとき、暦年贈与のケースと、相続時精算課税制度のケースで、どのように違うのかを解説します。

目次

1.贈与税の納税猶予(事業承継税制)とは

1-1.概要

近年、経営者の高齢化などによる倒産が増えたことにより、いかに後継者へ事業継承するかが問題となっていました。後継者へ事業継承することを税制面から助けようというのが、贈与税の納税猶予(事業承継税制)の制度です。贈与税の納税猶予(事業承継税制)の内容は以下のとおりです。

- ①経営を承継する人が

- ②贈与により、一定の要件を満たす非上場会社の議決権株式等を取得した場合

- ③発行済議決権株式等の2/3に達するまでの部分(贈与前に保有しているものを含む)の

- ④贈与税の全額を猶予する

簡単に言うと「贈与税の納税を猶予するので、経営者の生前に後継者への事業継承を進めてください」という制度です。一見すると、納税者にとってとても有利な制度なので、多くの経営者が利用すると思うのですが、実際はあまり利用数が増えませんでした。

その理由として、この特例を利用するために厳しい条件があることと、贈与税の納税猶予を取り消されたときの大きな税負担が課されることが挙げられます。

1-2.利用するための条件

特例を利用するための主な条件には、以下のようなものがあります。

- 雇用の8割以上を5年間平均で維持

- 後継者が代表を継続

- 先代経営者が代表者を退任(有給役員として残留可)

- 対象株式を継続して保有

- 上場会社、資産管理会社、風俗関連事業を行う会社に該当しないこと

上記のすべての項目を、贈与税の申告期限から5年間維持することが条件となっています。

これらの条件を5年間で一度でも満たさなくなると、納税猶予の認定を取り消されて贈与税を支払う必要が出てきます。現在の贈与税(暦年課税)では最高55%の税率となっているため、いざ納税猶予を取り消されると、大きな税負担が課されることになります。

実は、この条件は平成27年になって緩和されたものです。それ以前は雇用の8割以上を5年間必ず維持しなければならなかったり、先代経営者が役員を退任しなければならなかったりとかなり厳しいものでした。

【関連】事業承継税制:自社株に対する相続税・贈与税の納税猶予

2.相続時精算課税制度と贈与税の納税猶予の併用

贈与税の納税猶予は、厳しい条件と大きな税負担によって利用者が少なかったのですが、見てきた通り、少しずつ条件は緩和されています。

利用者が増えないもう1つの要因である、大きな税負担を和らげるための政策が、相続時精算課税制度と贈与税の納税猶予(事業承継税制)の併用です。この2つを併用することで、どれだけの税負担が軽減されるか見ていきましょう。

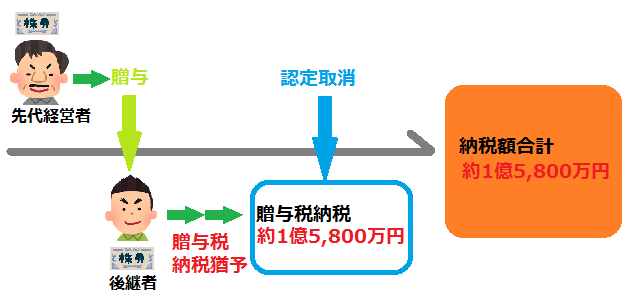

①暦年課税のみ(相続時精算課税制度と併用なし)のケース

贈与税の納税猶予の適用を受けても、のちに条件を満たせずに認定が取り消されると、一般的な贈与税の計算である暦年課税制度で税額を計算します。

暦年課税制度では基礎控除が110万円、課税価額3億円の場合の税金は「税率55%-控除額640万円」で計算します。

約1億5,800万円の贈与税がかかります。

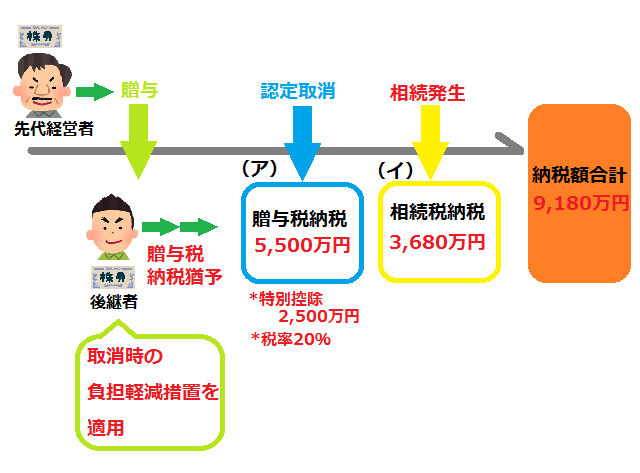

②相続時精算課税制度と併用するケース

ア)贈与税の納税猶予を取り消されたとき

相続時精算課税制度と併用している場合は、贈与税の納税猶予が取り消されると、暦年課税制度ではなく相続時精算課税制度で税額を計算します。

相続時精算課税制度では特別控除額2,500万円を差し引いた後の金額に税率20%を乗じて税金を計算します。

イ)相続時

相続時精算課税制度では、贈与した財産を相続財産にプラスして相続税を計算します。また、贈与時に支払った贈与税は、支払う相続税から控除されます。ここでは、わかりやすいように贈与された株式以外の財産はないものとして計算します。

簡単に言うと、相続税の税金は、相続財産の価額から基礎控除を引いたものに税率をかけて計算します。基礎控除は法定相続人の数によってその金額が異なります。相続人が1人の場合の基礎控除の金額は、3,000万円+(600万円×法定相続人の数1人)=3,600万円、

今回のケースの税金は「税率45%-控除額2,700万円」で計算します。

納付する相続税の金額=9,180万円-納付した贈与税5,500万円=3,680万円

納税額を比べると、暦年課税のみのケースでは約1億5,800万円、相続時精算課税制度と併用するケースでは9,180万円となり、併用するケースのほうが支払総額は約6,620万円少なくなります。

※贈与税の納税猶予が取り消されたときには、贈与税のほかに利子税がかかります。

また、贈与税の納税猶予には、今回の事業承継税制とは別に、農業後継者が農地等を引き継いだ場合の贈与税の納税猶予もありますが、こちらは相続時精算課税制度と併用できないので注意が必要です。

税理士相談Cafe編集部